ИНВЕСТ НАВИГАТОР

11 декабря 2023 14:13

Команда Reclo подготовила подборку топовых каналов для инвесторов:

📌 Если фокус ваших инвестиций направлен на облигационный рынок, то вам стоит познакомиться с каналом Долгосрок.

Авторы канала имеют опыт более 5 лет в банках и управляющих компаниях. В канале они будут делиться публичными разборами эмитентов.

Например, недавно они выразили позитивное мнение по Лайм-Займу и уже через 4 дня компании повысили рейтинг.

📌 Обзоры, инвестидеи и аналитика Инвестиций на канале «Я инвестирую» 💰 /channel/investisie

📌 BestStocks | Инвестиции — канал с инвест-идеями и сигналами от проверенных экспертов. Подсчитываем доходность рекомендаций аналитиков и на основании этого присваиваем им рейтинг с 2012 года.

Сервис BestStocks является поставщиком аналитических данных для ведущих брокеров России. Присоединяйся!

📌 Экономический гид - Ваш персональный гид в мире финансов, экономики , бизнеса слухов и совсем немного политики…..

📌 PRObonds — авторский канал про облигации. Минимум новостей, максимум полезной аналитики по рынку ВДО. Здесь сосредоточены на прибыли. Подписывайтесь!

📌 DCP - Канал для профессиональных трейдеров . Читаем рынки, каждый день ! Анализируем, каждую неделю .

Читать полностью…

ИНВЕСТ НАВИГАТОР

09 декабря 2023 11:15

«Вокруг нас полно денег. В них нет недостатка - их слишком много и некуда девать.» Приблизительно эту мысль высказал недавно в своем интервью Швецов. Интервью очень длинное. И все-таки я рекомендую его к прочтению по нескольким причинам. Главная из которых: интервью дает возможность «залезть в голову» одному из недавних боссов российского финансового рынка. Одного этого уже достаточно: не стоит пренебрегать редкой возможностью. Другая причина: половина тезисов в интервью, мягко говоря, спорная. Зато вторая половина будет очень полезна для тех, у кого либо короткая память, либо пубертатный период. Я хочу разобрать интервью на несколько цитат и каждую из них прокомментировать. Сегодня я начну вот с такой:

«Мы в свое время проводили круглый стол с ОЭСР по корпоративному управлению, и на нем коллеги прямо сказали, что они сегодня видят кризис классической модели публичного общества, потому что денег в мире напечатано столько, что на них не хватает бизнес-идей. И поскольку публичные деньги – это деньги с не очень высокой толерантностью к риску, у нас есть два пути: первый – что на публику будут выбрасывать «отработанную руду», и там инвесторы будут пытаться из нее что-то выжать, что вряд ли будет эффективно; второй вариант – что публичные деньги должны начать принимать отчасти венчурный риск. Но принимать риск, как они сказали тогда, деньги инвесторов будут через большие компании типа Google или Amazon. То есть инвесторы будут вкладываться в такие компании, а те, обладая высокой толерантностью к риску, будут экспериментировать. По сути, вы получаете пай квазиакционерного инвестиционного фонда, у которого нет фокуса, потому что такие компании расширяют бизнес во все стороны.

Но, видите, рынок пошел третьим путем – публике стали предлагаться маленькие компании с высокой долей риска. Потому что, действительно, стартапы, которые хотят развиваться, до публичного рынка проходят через крупные АФК «Систему», Сбербанк или, например, Google… И если там есть что-то стоящее, они до публичного рынка не дойдут. «Крупняк», конечно, будет забирать их в свои портфели. В этом смысле Сбербанк через какое-то время – это не крупнейший банк в России, а набор интересных бизнесов, перспективных технологий – то есть, своего рода акционерный инвестиционный фонд.» https://frankmedia.ru/147133

Обычно я пишу лонгриды в https://boosty.to/investnavigator. Однако сейчас конец года, рынки начинают впадать в спячку:

«Все хлеба поубраны, всё поздали загодя,

Трудодни получены, божья благодать.

На плетень соседскую опускаю задницу,

Закурил махорочку, начинаю ждать.»

Вокруг действительно нет недостатка денег. Обычно после такой фразы принято представлять себе США, но это справедливо и для России: достаточно посмотреть на темп роста инфляции, на тем роста ключевой ставки ЦБ, на темп годового прироста денежного предложения М2, чтобы в этом убедиться. Продолжение 👇

Читать полностью…

ИНВЕСТ НАВИГАТОР

03 декабря 2023 17:59

Всем ли нужно высшее?

В мое время все поступали, потому что «здесь так заведено». Просто не обсуждалось. В результате у всех есть диплом, но почти никто не работает по своей специальности. Не говоря уже о том, что качество образования, как правило, оставляет желать лучшего. В самом деле, как можно осознанно выбрать профессию на всю жизнь в 17-18 лет? Особенно если родители не сориентируют? В результате человек поступает и на полпути разочаровывается в сделанном выборе и вылетает. Или доучивается до конца и ни дня не работает по профессии: ему/ей приходится все равно переучиваться и начинать с нуля. Я закончил кафедру ценных бумаг Финансовой Академии с красным дипломом и мне пришлось все учить буквально с нуля, когда я сел торговать ценными бумагами. Но я хотя бы определения знал.

Я знаю людей, поступивших ради отсрочки от армии. Прочим вероятно стоит задуматься: стоит ли поступать в 17 лет. Возможно не стоит. Зачем люди поступают?

Ради двух вещей:

1. Чтоб обзавестись знакомствами. Ради alumni

2. Чтоб научиться учиться.

Первое достижимо только в одном случае: если человек поступил в один из топ-3 вузов России. Финансовая Академия в их число явно не входит по-моему. Раньше входила. Давно.

Второе лучше всего дается в Физтехе, МИФИ, ВМК, Бауманском …

Топ-3 для тех, у кого есть связи или деньги. Лучше и то, и другое.

Второй путь для тех, кто с мозгами выше среднего. Если человек не попадает ни в одну из категорий, то ему/ей возможно лучше сразу идти работать и учиться в процессе. Уже потом, заработав первые деньги и жизненный опыт, стоит подумать, куда поступать. Такой выбор будет более осознанный, ответственный и оправданный.

Если спросить любого профессора: зачем люди поступают в университет, профессор скорее всего ответит: для просвещения. Что ж, можно стать просвещенным и выкрикивать «свободная касса» в Макдональдс…

Закончив Физтех или ВМК можно работать где угодно и кем угодно. Можно конечно и в Макдональдс, но это уже каприз. Если у человека нет явных способностей и талантов, ему/ей надо идти в математику/физику. Там прокачают мозг так, что потом уже море будет по колено. Математик может написать шикарное сочинение, или картину, или фугу. А вот гуманитарий никогда не поймет, что написал математик. Я это знаю по себе.

Возможно надо поступать ради связей, но это путь для элиты. 30 лет назад говорили: «В СССР было все у тех, кто со связями, в России у тех, у кого есть деньги. Жаль, что это одни и те же люди».

Если на старте жизни потратить пять лет впустую это еще не трагедия. Но это ошибка. Люди поступают в надежде, что им станут сразу больше платить по окончании ВУЗа. Это не всегда так. После ВШЭ возможно это так. С второсортным дипломом это не так. Зачем терять пять лет и все равно потом брать ипотеку если можно сразу начать зарабатывать и в процессе учиться? Даже поступив в престижный ВУЗ больше половины студентов учатся плохо. Не потому что профессор слабый, а потому что у них другие приоритеты. Кто хочет, тот учится. Для этого необязательно поступать в ВУЗ.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

01 декабря 2023 14:58

Серебро.

Эта история будет не только про серебро. Каждый сможет сам решить, про что она.

Весной 2020 года цена на нефть WTI стала -$37.

«Арбитражный суд Москвы привлек Чикагскую товарную биржу в качестве соответчика по иску к Московской бирже. Его подали трейдеры, потерявшие средства из-за приостановки торгов в апреле 2020 года в связи с отрицательными ценами на нефть» https://www.forbes.ru/newsroom/finansy-i-investicii/419729-sud-privlek-chikagskuyu-tovarnuyu-birzhu-k-isku-treyderov-k Почему подан иск к бирже в Чикаго (это в 2023-то году!). А вот почему:

«Суд отклонил иск инвесторов к "Мосбирже" из-за отрицательных цен на фьючерсы WTI» https://www.interfax.ru/business/829719.

Это первая грустная история.

К сожалению, она не единственная:

«Утром 13 сентября в срочной секции Мосбиржи произошел крупнейший сбой, из-за которого торги не проходили 4 часа. Помимо остановки торгов, площадка была вынуждена отменить сделки, что привело к убыткам частных инвесторов» https://quote.rbc.ru/news/article/6501a26a9a794773ea85b12d?from=copy

Грустно, но знакомо, а потому в целом предсказуемо. Не найдя правды в российском суде, люди решили искать ее в США в первом случае. Во втором видимо стиснули зубы и простили (на следил, не знаю).

Теперь вспомним третью историю… которая произошла в правовом государстве.

В марте 2022 года на Лондонской бирже металлов произошел резкий рост котировок никеля. Инвесторы, которым посчастливилось иметь длинные позиции по фьючерсам заработали состояния. Шутка. Лондонская биржа отменила результаты торгов и фонды, которые считали, что могут расчитывать на прибыль в правовом государстве, остались с носом. Разумеется, часть пострадавших немедленно подали в суд на биржу и получили полную компенсацию ущерба и заработанную прибыль. Шутка. Судья постановил, что биржа имела право в исключительном случае просто обнулить длинные позы по контрактам: https://www.reuters.com/legal/transactional/lme-wins-lawsuit-brought-by-financial-firms-over-cancelled-nickel-trades-2023-11-29/

Вопрос: при чем тут серебро?

Я прочитал забавное пророчество:

«Рынок серебра крохотный и дефицитный. Спрос превышает предложение. Между тем, запасов физического металла на мировых биржах (про Мосбиржу не знаю) точно недостаточно, чтобы удовлетворить требования поставки. То, что произошло в марте 2022 с никелем может запросто произойти в марте 2024 с серебром. Все, что нужно, это, чтоб достаточное количество инвесторов потребовали физической поставки. В таком случае у биржи возникнут серьезные трудности. Опять шутка. Перечисленная выше практика судопроизводства не оставляет физику ни одного шанса чего-либо добиться в суде. Попросившим физическую поставку просто обнулят позу по фьючерсам. И тогда … весь мир начнет как безумный скупать любое физическое серебро, ведь все увидят, что «король голый». Цена на физическое серебро взмоет в небо и тогда инвестору следует все продать. Без остатка. Потому что последнее слово все равно не останется за частным инвестором, а испытывать судьбу не стоит».

В моем блоге сейчас действует «промо-акция»: https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

29 ноября 2023 12:23

Смотрите запись первой сессии "Макроэкономика" в рамках прошедшего 18 ноября форума "Облигации: Ставка на повышение". 🔹

Модератор Константин Бочкарев.

Спикеры:

Евгений Надоршин - главный экономист «ПФ Капитал»

Петр Тер-Аванесян - аналитик, автор канала «Инвест навигатор»

Софья Донец - главный экономист по России и СНГ+, «Ренессанс Капитал»

Егор Сусин - управляющий директор Газпромбанк Private Banking

Дмитрий Александров - руководитель Управления аналитических исследований «ИВА Партнерс»

Антон Табах - управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА»

Читать полностью…

ИНВЕСТ НАВИГАТОР

27 ноября 2023 13:57

У биткоина и реальных ресурсов есть важное общее.

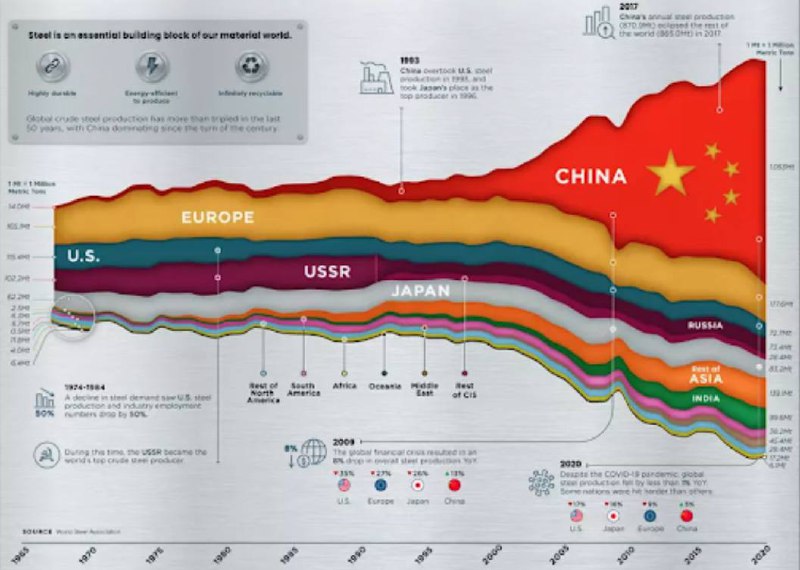

Взять к примеру нефтехимию. Завод покупает сырье, перерабатывает его и продает нефтепродукты. Дельта, которую завод зарабатывает, называется crack spread. Аналогичная ситуация с черной металлургией: цена на сталь определяется во многом стоимостью угля, электроэнергии, различных химических «присадок», железной руды и металлолома. Проблема конечно в том, что помимо вышеперечисленных переменных, на цене сказывается и соотношение спроса и предложения. Например на рынке нефтехимии довольно часто случаются кризисы перепроизводства. Нечто похожее произошло и на рынке стали, когда Китай достаточно резко наводнил весь мир дешевой сталью в неограниченном количестве (картинка ниже).

Что общего тут с биткоином?

Когда цена на сталь снижается достаточно сильно, множество металлургических заводов вынуждены останавливать производство: чем дороже в стране электроэнергия, тем больше удар по металлургам.

Итак, на цену стали влияет:

- динамика цен на необходимые для ее выплавки компоненты

- спрос и предложение на рынке стали.

Аналогично для нефтехимии.

Аналогично и для биткоина.

Когда дорожает уголь, неэффективные доменные печи останавливают.

Когда спрос на сталь растет из-за войны или строительного бума, crack spread для металлургов вырастает и они начинают купаться в деньгах.

Для майнинга биткоинов важны две переменные:

- стоимость электроэнергии

- стоимость «железа» для вычислительной мощности.

Это ровно те же переменные, что и в нефтехимии или в металлургии.

Если электроэнегрия становится слишком дорогой, неэффективные майнеры уходя оффлайн. Если же в силу роста спекулятивных настроений курс биткоина начинает вдруг внезапно расти, crack spread растет и майнеры обогащаются. Цена биткоина определяется балансом спроса и предложения: вот почему его халвинг имеет такое важное значение для курса. Надо отметить, что сам биткоин повлиять на рынок энергии не может - слишком мал. Зато он может повлиять на рынок «железа». Вместе с тем, себестоимость майнинга - это своеобразный пол для его курса. Если майнинг становится нерентабельным - майнер уходит оффлайн и цена биткоина поддерживается выше. В металлургии происходит нечто похожее, правда, там эластичность другая.

Почему это важно для владельцев биткоина?

Потому что биткоин-сообщество состоит главным образом из ИТшников и программистов, которые не понимают механизм товарных рынков. Для программиста нулевая балансовая стоимость компании вполне понятна и привычна: ведь предельные издержки производства стремятся к нулю. Вот почему ИТшники готовы пойти на «рост любой ценой». Однако мы заметили, что рынок крипто так же цикличен, как и предприятия реального сектора с огромным капексом. Технари привыкли работать в экспоненциальной бизнес-среде, но криптоиндустрия циклична, как нефтяная отрасль. Волатильность крипто можно было бы снизить с помощью фьючерсов, но по-видимому это очень отдаленная перспектива. Все это стоит иметь в виду при создании собственного всепогогдного портфеля. Крипто не снизят волатильность, а увеличат ее. Это нелинейный бизнес, колебания будут с сравнимой частотой, но с большей амплитудой.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

22 ноября 2023 12:29

Какая мораль из всего вышесказанного. Западные политики очень плохо представляли себе, как работает рынок энергетики. Между тем, именно этот рынок - краеугольный камень всей мировой экономики: вот почему США послали сразу два авианосца поближе к Израилю. В регионе много нефти, поэтому США провели две войны в Ираке, обложили санкциями Иран, воевали в Афганистане, воюют в Сирии, помогали уничтожили режим Каддафи, пытаются подружиться с Саудитами. Однако политики упустили главное. Чтобы уменьшить нефтегазовые доходы России, нужны низкие цены на нефть и газ. Чтобы эти цены стали низкими нужно не ограничивать цены "потолком" (как было принято в позднем СССР), не вводить новые санкции на СПГ (санкции не сработали против Ирана и Кореи), а инвестировать в собственные месторождения и инфораструктуру! С последним на Западе большие проблемы, которые никто не торопится решать: слишком болшую ставку политики успели сделать на ESG и на все "зеленое". До тех пор, пока Запад не профинансирует собственный энергетическим сектор должным образом, цены на нефтегаз санкциями сбиты не будут. Со всеми вытекающими.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

20 ноября 2023 15:13

Как очень грубо, зато быстро определить степень привлекательности доходности по государственным облигациям в национальной валюте?

В учебниках написано, что нужно рассчитывать реальную доходность, но что есть реальная доходность? Это номинальная доходность минус инфляционные ожидания. А что есть инфляционные ожидания? На мой взгляд - это 5y5y breakeven. Но ведь рядовому человеу все это кажется какой-то белибердой, а оценить привлекательность доходности ему/ей все-таки нужно...

Отсюда возникает упрощенный вариант алгоритма расчета.

Дело в том, что для обслуживания госдолга необхдим именно номинальный рост ВВП (а не реальный). В таком случае, посмотрим, какой рост ВВП нам обещает правительство... "В Минэке заявили, что рост ВВП к 2026 году может достичь стабильных 3% ежегодно" https://www.vedomosti.ru/economics/news/2023/05/18/975758-rost-vvp-mozhet-dostich-stabilnih-ezhegodno. Тут говорится про реальный рост. Нам нужно добавить к этой величине ожидаемый темп инфляции. Допустим, для простоты, что темп этот сохранится на текущем уровне : 7%. Значит в следующие три года номинальный рост российского ВВП будет 10%. А теперь наше самодельное правило расчета привлекательности доходносии по (коротким) ОФЗ:

Из номинального годового темпа роста ВВП нужно отнять доходность к погашению по короткой ОФЗ. Если экономика растет на 10% в год, то мы впарве расстчитывать как минимум на такую же доходность по ОФЗ. Перед нами открывается три варианта:

1. Доходность ОФЗ превышает годовой темп роста ВВП. В этом случае инвестор зарабатывает больше правительства.

2. Доходность ОФЗ меньше годового темпа роста ВВП. Инвестор проигрывает деньги правительству.

3. Разница равна нулю. Тут комментировать нечего.

Этот алгоритм не идеальный, однако он не даст Росстату ввести нас в заблуждение со своими манипуляциями при подсчете темпов официальной инфляции. Согласимся, что если я постоянно летаю за границу - для меня стоимость авиабилетов это серьезная статья расходов, а для пенсионера, который вовсе никуда не летает, важнее всего, сколько стоят лекарства в аптеке. Для человека с ипотекой - одна инфляция, для человека без долгов - совершенно другая. Не стоит уноситься с потоком и верить, что инфляция одна для всех: мы все разные.

Зато доходность ОФЗ для всех одна.

ЭТО НЕ ИНВЕСТИЦИОННАЯ РЕКОМЕНДАЦИЯ

Мне ОФЗ при текущем курсе доллара не нравятся

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

16 ноября 2023 13:38

ОСАГО при регистрации ТС станет необязательным? Госдума приняла соответствующие поправки

https://www.bfm.ru/news/537534

Для страховых компаний это плохая новость (если она реализуется): до сих пор все, только что проданные авто, были застрахованы, а теперь, как администрировать страховое покрытие?

Порассуждаем о роли страхования в нашей жизни.

Прежде всего, как только в процесс всупает страховая - конечная цена услуги/продукта сразу существенно дорожает. Теоретический пример (на практике не сталкивался):

если машина застрахована, но в страховке прописана франшиза, скажем, $500, то в случае наступления страхового случая, страхователь может обратиться в сервис сам. В этом случае ремонт может стоить менее $500. Если же страхователь попросит возмещения от страховщика, то точно такой же ремонт будет стоить сразу $2000. Потому что страховщик - третья сторона по сделке - не чувствителен к ценам.

Другая фантазия:

Допустим, произошло ДТП. Ущерб превысил порог в $500. Вроде бы можно обратиться в страховую за компенсацией. Правда, страховая может придраться к стажу вождения, к куче штрафов в прошлом, к предыдущим авариям... Вот почему страхователь может не захотеть обращаться в страховую, а предпочтет ездить на помятой машине.

Когда мы видим на дороге помятую машину, перед нами или человек, у которого нет страховки, или человек, потерявший страховку, или человек, который не хочет потерять страховку.

Не все страховые на рынке нормально выплачивают страховку. Страховая может быть в тяжелом финансовом положении. Такая страховая может отказаться от выплаты и заплатит только по распоряжению судебного пристава. Стокнувшись с застрахованным в подобной конторе, можно не получить компенсации.

Со страхованием жилища тоже могут быть проблемы. Компания может приехать на объект, чтобы оценить ущерб. После чего, для примера, сосед сверху соглашается все оплатить самостоятельно и страховая ничего не платит. Это не значит, что выезд остался незамеченным: в следующий раз, когда нам захочется застраховать квартиру, нам могут засчитать штрафной бал, как будто выплата по страховке произошла в реальности.

Вышеупомянутая франшиза, которую предлагают при автостраховании, гораздо актуальнее при страховании недвижимости. Можно самостоятельно определить пороговое значение для франшизы, но оно должно быть максимальным, чтобы минимизировать страховую премию. Когда страхуешь дом или квартиру, опасаешься на царапин и вмятин на капоте, а чего-то более трагичного. Вот почему без франшизы такая страховка стоит очень дорого. Лучше уж прописать максимальную франшизу, но экономить на ежегодной страховке. В тексте могут быть допущены неточности, так как сам я с проблемами со страховой пока не сталкивался, а потому просто фантазирую…

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

14 ноября 2023 19:31

Moody’s изменило прогноз по госдолгу США на негативный, но подтвердило рейтинг США на уровне ААА.

Это удивительно: ведь обоснование изменения прогноза несовместимо с рейтингом ААА.

Это неудивительно: ведь речь идет про рейтинг самой мощной и самой большой в мире экономики с самым ликвидным рынком облигаций.

Такое впечатление, что аналитики Moody’s проделали качественную работу, сделали верный вывод, а затем их заставили оставить рейтинг прежним.

Судя по «твердым цифрам» и используя «холодный расчет», США не могут претендовать на ААА. Исключения есть: у Сингапура долг/ВВП выше, чем у США, у Канады - меньше всего на 16%. Однако у остальных стран с ААА долг/ВВП примерно в два раза меньше, чем у США. По утверждению Минфина Сингапура, на самом деле, у Сингапура долга нет вовсе: тот, долг, что мы видим, это депозиты нерезидентов в Сингапурских банках (Сингапур - крупнейший в мире торговый хаб).

Недавно США перешагнули важный рубеж: они потратят $1 трлн (в пересчете на год) на расходы по обслуживанию процентов! В следующие три года США предстоит рефинансировать 42% своего долга, следовательно ситуация в ближайшем будущем станет еще хуже. Для сравнения, Германия в следующие три года должна рефинансировать всего 17% своего долга. В 2023 США потратят на обслуживание долга 4% ВВП (по расчетам OECD). В Германии расходы по обслуживанию процентов составляют всего 0,6%. Даже Италия, у которой долг/ВВП хуже, чем у США будет тратить на обслуживание меньше. При этом у Италии рейтинг ВВВ (чуть выше, чем у России перед СВО).

Исправить положение в теории мог бы длительный период жесткой бюджетной экономии и/или повышение налогов. В реальности все движется ровно в противоположную сторону. Во время избирательных кампаний экономить не принято.

Не будем наивными: дефолт США не угрожает, но действия Moody’s тем не менее знаковые. Довольно скоро Moody’s тоже понизит рейтинг, как это уже сделали S&P, Fitch и совместное предприятие с Moody’s - China Chengxin. С момента даунгрейда Fitch в августе, долг казначейства успел вырасти на $1,1 трлн: на +3,4% за 3,5 месяца.

К чему это приведет?

1. К росту волатильности на всех рынках.

2. Это плохая новость как для облигаций, так и для акций США, которые будут расти и падать вместе. Повышение корпоративного налога более вероятно, чем повышение налога на доходы населения.

3. Цель ФРС по инфляции возможно будет сдвинута на 3% (вместо текущих 2%). В результате реальная доходность станет вероятно снова отрицательной.

4. YCC а-ля Япония или Италия все более вероятен. Доходности трежериз не вырастут сильно. Привлекательность облигаций еще снизится.

Инвесторам стоит подумать над увеличением доли инвестиций в золото, биткоин, некоторые товарные рынки - в реальные активы, предложение которых ограничено. Подробнее здесь: https://boosty.to/investnavigator/posts/24be7f18-f753-4d69-99ee-d421d8ceb038?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

11 ноября 2023 17:33

В честь пятилетия телеграм канала @ новым подписчикам предоставляется СКИДКА.

Плата за вход - мой фейсконтроль, а не источник дохода.

Мне не нужны любые подписчики. Как написал Поэт: "нас мало избранных".

В мире негатива, суеты и шума нам сложно успокоиться, оценить ситуацию и принять взвешенное решение при инвестировании.

В своем платном блоге я НЕ ДАЮ ИНВЕСТИЦИОННЫХ РЕКОМЕНДАЦИЙ, я не учу, не наставляю, не продаю и ничего не навязываю.

В блоге не будет рекомендаций по "акциям стоимости".

Не будет сигналов к покупке или продаже.

Не будет рекламы.

Не будет мата и жаргона.

Чем мой блог отличается от возможных прочих?

Как правило, я не пишу в нем, как разбогатеть.

Как заработать миллион - это не ко мне.

Я хочу - скромно - помочь обрести спокойствие и…

… в конечном итоге, счастье.

Трейдинг - это стресс.

Большая ипотека - тоже стресс.

Стресс повсюду.

Стресс - ведет к несчастью.

Спокойствие - не гаратирует счастья, но счатливый человек точно не испытывает стресса. Путь к спокойствию - через ясное видение большой картины мира, через информированность, через принятие осознанных и взвешенных решений, которые невозможы под стрессом.

На работе аврал? Пилит теща? Нет ни сил, ни времени разбираться в сложных рынках?

Я уже потратил свое время за вас.

Домашнюю работу все равно вам придется делать самомстоятельно, но я хотя бы задам "правильный вопрос".

Чтобы его задать, нужно знать больше половины ответа.

Разве такой вопрос не стоит бокала приличного вина в приличном месте - раз в месяц?

За 900 руб в месяц я за вас отсею шум, найду релевантную информацию, прибавлю к этой смести свой опыт профессионального трейдера, накопленный мной за 25 лет... и возможно вместе нам откроется мудрость.

Если с моей помощью вам удастся избежать хотя бы самой мелкой ошибки - подписка уже себя окупит.

Если же получится с моей помощью проехаться на хотя бы одном небольшом удачном трейде - окупится и годовая подписка.

Если вы это читаете, значит вам хотелось бы восполнить какие-то пробелы, скорректировать свою инвестиционную философию.

Большинство торгует акциями и считает, что знает рынок.

Не зная природу облигаций, знать рынок невозможно.

В моем блоге есть информация по всем финансовым рынкам.

Но и этого недостаточно.

Сейчас важно еще понимать демографическую ситуацию и вытекающие из нее разные социальные и политэкономические тренды.

Кто я такой?

Я закончил кафедру ценных бумаг Финансовой Академии в 1997, на рынке с 1995, начал брокером, в 1996 перешел в Банк МЕНАТЕП, с 1997 я профессионально торговал всеми ценными бумагами и производными на них в казначействах разных банков до конца 2018.

В 2007 работал в британском хедж-фонде.

С 2019 по 2021 возглавлял аналитику в РСХБ-Брокере.

Все это можно легко проверить.

"Почему я такой бедный, что веду блог, коли я такой умный?"

Это хобби, которое мне помогает разобраться со своими собственными мыслями, что-то вроде дневника. Мне бы хотелось не только сохранить и приумножить свои инвестиции, но и помогать единомышленникам.

Временная СКИДКА:

67% OFF

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

11 ноября 2023 12:09

Серебро и ВИЭ.

Я не стану здесь писать банальностей вроде: «серебро необходимо для изготовления солнечных батарей (СБ)» или «СБ крайнего поколения требуют столько-то серебра», нет. Я давно следил на серебром, имел о нем собственное мнение, но не имел возможности им торговать, а тут такая возможность внезапно появилась. Есть несколько аргументов за покупку, есть гораздо больше аргументов против покупки. Аргументы за я изложил в платном блоге: https://boosty.to/investnavigator/posts/6c72f0dd-0f84-4c21-bc3d-447d232d86d1?share=post_link

Бесплатно поделюсь аргументами против: если человек не купил, он(а) вне игры, не с шорта же захолдить.

Прежде всего, очевидно, что спрос на EVs в США снизился. Электромобили стали уже традиционным товаром и высокие ставки/дорогие автокредиты/уверенность потребителей, точно также бьют по продажам EV, как и по всем прочим авто. Если добавить сюда общий кризис, который сейчас переживает глобальная отрасль автопроизводства, перспективы не только для серебра, но и для тех же продуктов нефтехимии сейчас не самые радужные. Меду тем, средняя Tesla содержит в себе около 1 кг серебра…

Относительно небольшой спрос на серебро предъявляет медицинская отрасль, но сейчас писать по это не буду.

Главный спрос на серебро - со стороны производителей СБ. Здесь тоже есть большие проблемы. Как и атомная энергетика, отрасль ВИЭ стала крайне политизированной. Многие политики так сильно инвестировали свой авторитет в ESG/ВИЭ, что отступать они не могут. Между тем, как известно, бывает «ложь, большая ложь и статистика».

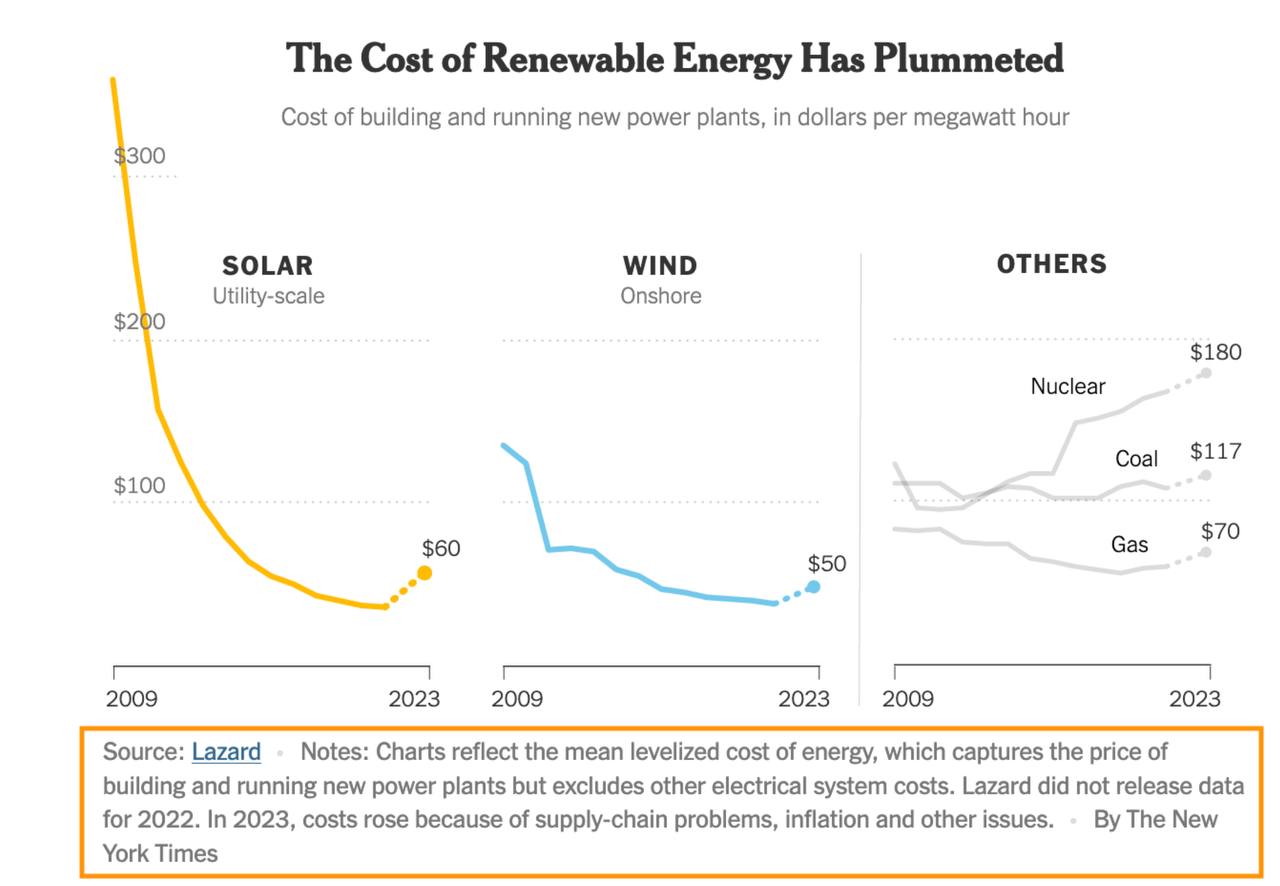

В подвале под этим постом будет картинка из The New York Times, которая возможно вводит читателей в заблуждение: из картинки следует, что себестоимость производства ВИЭ драматически снизилась. Как всегда, дьявол в деталях. Возможно себестоимость снизилась не драматически, а незначительно, а возможно, что и вовсе не снизилась.

При сравнении себестоимости ВИЭ с «традиционными-грязными» источниками не учитывается, что:

- строительство нового объекта ВИЭ (и прежде, а уж особенно нынче) будет сильно дороже старого, коптящего небо, источника. Более того, новенькие, только построенные, объекты ВИЭ добавляются к существующим мощностям, а не заменяют их (возможно за исключением разве что в Германии). Это значит, что…

Читать полностью…

ИНВЕСТ НАВИГАТОР

09 ноября 2023 16:01

#реклама

Команда Reclo подготовила подборку топовых каналов для инвесторов:

📌 На рынке с 2009 года. Инвестор в дивидендные истории.

Не создаёт «шума». А покупает долгосрочно интересные истории.

Так было со Сбером и Новатэк в прошлом году.

С Сургутом и МосБиржей в этом.

Даёт понимание кто основные участники и как работают инструменты на рынке. Автор Стратегии Рынок_РФ с доходностью более 50%.

📌 "Капитал" - созданный в 2017 году канал Сергея Григоряна, в котором профессиональный управляющий активами, экс-директор по инвестициям известных УК делится своим взглядом на глобальные финансовые рынки и нестандартными подходами для эффективной работы на них.

📌 @ - Автор канала находит уникальные идеи в облигациях и низкорисковых хедж-сделках с фьючерсами.

Заходите, почитайте и подпишитесь.

Такого у других точно не найдёте

📌 PRObonds — авторский канал про облигации. Минимум новостей, максимум полезной аналитики по рынку ВДО. Здесь сосредоточены на прибыли. Подписывайтесь!

📌 Era Media - публикуем только те новости, которые действительно повлияют на котировки компаний и фондовый рынок. Все новости дополняются комментарием от эксперта.

📌 СИГНАЛЫ ОТ CASHFLOW - бесплатно предлагает высококачественные сигналы для инвесторов, которые регулярно приносят доходность до 50%. Мы предоставляем простые и понятные инструкции, которые сможет освоить каждый. Убедитесь в этом сами - /channel/+ISkRqglqpqxhODUy

Читать полностью…

ИНВЕСТ НАВИГАТОР

03 ноября 2023 12:58

«Парад IPO» в России.

Замминистра МЭР Колесников представил проект «Взлёт - от стартапа до IPO» и пообещал вывести на IPO до 30 компаний до 2030 года. В начале 2023 Genetico привлекла 179 млн рублей (видим курс $ был близок к 70 тогда). В 2022 году IPO сделала Whoosh. «Южуралзолото» и Astra Linux на низком старте. На днях Henderson привлекла 3,8 млрд. Комментарий: мне непонятно, как участники IPO оценивают прогнозную цену акций, но понятны некоторые универсальные закономерности, которые справедливы для акций как российских, так и в США.

Взять, к примеру, Южуралзолото. Сразу настораживает, что компания хочет продать всего 5% акций, то есть, это заведомый неликвид. По данным РБК «120 млрд - это примерно 5Х EBITDA Южуралзолота, для сравнения Полюс торгуется при оценке 5,5Х EBITDA.» Во-первых, я бы не стал сравнивать лидера отрасли (Полюс) с компанией, которая непонятно, на каком месте по добыче (РБК пишет, что по данным самой компании, она на 4 месте в России, но согласно другим источникам, компания в топ-10). Ничего себе разброс мнений?

Проблема также и с Полюсом: самому мне считать лень, а по данным Газпромбанка (которому я доверяю больше, чем РБК) 23П Р/Е у Полюса не 5,5Х, а 9,5, в 24П это отношение прогнозируется 9,2Х, в 25П 8,9Х. На биржу пришли десятки миллионов россиян - что за небрежность с данными? Как можно сравнивать Р/Е компании с непонятным масштабом бизнеса, которая продает всего 5% акций, с крупнейшим в мире производителем золота, с сравнительно большим фрифлоутом, при этом даже у Полюса все нужно самому перепроверять, так как показания разнятся? В рекламе лекарств всегда предупреждают о возможных побочках и просят проконсультироваться с врачом, отчего же в рекламе IPO Южуралзолота столько недочетов? Как бывшему главе аналитики «РСХБ Инвестиций», мне это непонятно.

Однако, я начал с второстепенного. Все вышесказанное на самом деле неважно. Главная мысль в следующем.

Недавно мне попался график, сравнивающий перформанс акций Russell 2000 c топ-50 акций из этого же индекса. Почему интересен именно Russell2000? Потому что это индекс широкого рынка, а не 505 компаний из S&P500. Так вот акции широкого рынка сейчас торгуются там же, где торговались в начале 2020 года - до Covid-19. Зато топ-50 показали очень сильный перформанс.

Отсюда мораль: крупнейшие компании выигрывают. У них и «ров» есть, и олигополия в их пользу, и деньги дешевле обходятся и пассивные инвестиции поддерживают их акции. А какие компании собрались делать IPO в России? Мелковатые… Может кто-то считает, что для России правила не писаны и опыт США нас не касается, но я так не думаю. И вот почему.

Крупная компания может иметь широкую линейку продуктов. Возьмем для примера автопроизводителя. Лет 30 назад появились SUV. Они оказались тогда дико прибыльным прорывом, так как отрасль боролась с убытками. В результате крупные автопроизводители стали зарабатывать на SUV и терять деньги на традиционных личных авто, так как на рынке личных авто был кризис перепроизводства. Сейчас ситуация повторяется: автопроизводители с трудом зарабатывают на ДВС и теряют деньги на EV. Вот почему у GM прогнозный P/E всего 4Х. У Ford - 6Х. Недорого для американского всемирно известного бренда, верно? Такие вот Р/Е сейчас в среднем у российских акций под санкциями… Отчего сие?

От того, что рынку неважно, какие у компании прибыли. Важно только, на что тратятся деньги, какие перспективы отдачи, какой срок отведен до реализации проекта и какая ставка дисконтирования - во что обойдется ожидание созревания урожая. Получается, что при текущей ставке дисконтирования в США и при сегодняшних прогнозах развития рынка EV, лидеры авто производства в США выглядят неважно. Зато кто выглядит выигрышно? Самые дорогие компании - «великолепная семерка». Стоят эти акции безумно, но зато они показывают рост.

Читать полностью…

ИНВЕСТ НАВИГАТОР

11 декабря 2023 15:14

«Время - деньги!» написал Франклин и был, разумеется, прав))

Крайний пост мы закончили на концепции ценности времени. Мы уже раньше не раз обсуждали парадокс: время гораздо ценнее денег. Большинство каналов, посвященных финансам, рассказывают о вещах сугубо экономических: об инфляции, о дивидендах, о конструировании диверсифицированного портфеля. Зачем мы подписываемся на такие каналы? Чтобы разбогатеть или чтобы сохранить. Допустим, мы разбогатели. Дальше что?

В своем блоге https://boosty.to/investnavigator я пишу про диверсифицированный портфель, хотя в российских условиях это понятие стало оксюмороном. Здесь же я хочу написать о другом. Почему большинство из нас стремится разбогатеть? Обычно никто не задается этим «детским» вопросом. Есть близкий аналог этого вопроса: зачем мы пытаемся сделать карьеру? Все на автопилоте думают, что ответ очевиден. К сожалению, на рынке очевидные идеи не срабатывают никогда. Что будет в мире, если все станут боссами? Все хотели сделать карьеру и вдруг у всех это получилось. Нет больше исполнителей. Все отдают приказы. Генералы без армий…

Давайте подумаем, насколько богатство совместимо со счастьем?

Эта тема заслуживает дюжины лонгридов, причем все они будут заведомо бледными на фоне романа Хеллера, пьес Сартра или повести Вольтера. И все же я сделаю попытку.

Вы заметили, что есть общего у всех богатых людей?

У всех у них никогда нет времени. У них полно денег, но совершенно нет времени. Они всегда торопятся. Время для них - самый важный ресурс. Хотите взбесить богатого? Заставьте его протратить время впустую. Мы уже как-то рассматривали пример, когда нам нужно успеть в обеденный перерыв сбегать в Сбербанк. В Сбербанке, разумеется, очередь. Если нам платят 5000 руб в час, мы предложим человеку в голове очереди 3000 руб, чтобы он уступил нам место. Если мы получаем 1000 руб в час - нам выгоднее постоять в хвосте. Время - деньги. У нас нет времени? Значит мы создаем спрос и рождается рынок. У нас полно времени? Значит у нас рынка нет, а вокруг процветают социализм, равенство и справедливость. Вам нравится очередь? Значит вы левый. Вам нравится платить, чтобы срезать угол? Значит вы правый. Если вам нравится социализм - рано или поздно вы будете стоять в очереди за хлебом. Вам нравится конкуренция и рынок - вместо очереди за хлебом появится рынок хлеба. Рынок создается людьми, у которых есть деньги, но нет времени. Для всех остальных есть очередь. В интервью Швецова затрагивалась функция времени на рынке: /channel/Bablopobezhdaetzlo/2748. Некоторые считают, что рынок придумали хапуги, а очередь справедливее. Все это субъективно. Однако, когда биржа замораживает наши активы, когда мы теряем доступ к акциям и ПИФам, когда перестаем получать купоны - мы теряем кучу времени, наша формула сложных процентов идет прахом. Кто-то крадет у нас наше время. Можно сказать: никто не мог этого предвидеть. Это не от нас зависело. Похвастаюсь: я не верил в начало СВО ни секунды, но все равно оказался готов. Возможно это была просто интуиция, заработанная на ошибках, совершенных мной в предыдущие 25 лет профессиональной торговли… Бывает, что мы не можем не терять время. Приходится стоять в пробках. Приходится делать ремонт. Однако гораздо чаще люди предпочитают тратить время на просмотр сериалов или футбола. Это - по-настоящему убитое время. Многие люди ходят на ненавистную им работу. Тратят на нее 8 часов в день. Это половина их бодрствования. То есть, половина их жизни. Зачем человеку тратить половину своей жизни на ненавистную работу? ПОЛОВИНУ. ЖИЗНИ. НА. НЕНАВИСТНУЮ. РАБОТУ? Гоген до 41 года был биржевым маклером. Нужно брать с него пример. К сожалению, для многих не имеет значения, что за работа им досталась - они будут ненавидеть любую. Мы сейчас говорим не по них, эти - безнадежны. Люди часто экономят деньги, но мало кто экономит время. Часто экономят на одежде или на ресторанах, а потом смотрят запойно сериалы по выходным. Лучше уж наоборот.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

09 декабря 2023 11:15

С чего начинается большая часть литературы, посвященной персональным финансам? Среди первых рекомендаций - умерить потребление. Продать «мерседес», купить «фольксваген». Продать «фольксваген», пересесть в трамвай. Убавить температуру в помещении зимой. Васисуалий Лоханкин был обязан не забывать гасить после себя свет в туалете. Нужно перестать постоянно пить кофе в Старбакс. Реже ходить по ресторанам. Меньше тратить на отпуск. Не заводить домашних питомцев. Чаще навещать пожилых родителей, чтобы заодно у них бесплатно перекусить. И так далее. Правительство РФ озабочено ростом цен на яйца. Вряд ли кто-то в России станет так экономить, чтобы перестать их покупать? Всем нам полезнее исходить из предположения, что денег вокруг полно: нужно просто найти способ «припасть к ручью». Остап Бендер знал 400 сравнительно честных способов отъема денег. Не стоит в точности повторять за ним, но его жизненный настрой был правильным. Проблема в том, что некоторые люди знают, где и как зарабатывать, а другие не умеют обращаться с деньгами. Хорошая новость: если человек не умеет обращаться с деньгами - он(а) всегда может этому навыку научиться. Первое, что приходит на ум - разумеется, попросить у босса прибавки к зарплате. Если босс тебя не любит, прибавки не будет. Человек начинает обижаться и говорить: я работаю здесь дольше всех и лучше всех, но меня не повышают. Конечно не повышают. Такие заслуги всегда недостаточны. Нужно, чтобы босс считал тебя своим другом, без этого никак. Можно попробовать перейти на более высокооплачиваемую работу. Например уволиться из школы и стать звездой телеэкрана, как сделал мой школьный учитель физкультуры. Можно перестать быть государственным обвинителем и стать частным адвокатом. Лучше всего конечно начать свой собственный бизнес - это приятнее всего.

Самый ненадежный способ разбогатеть - это прийти на биржу и начать торговать акциями или валютой. Облигациями можно и то - с оговорками. Я торгую с начала 1997 и то совершаю ошибки. Большинство частных инвесторов в США (не в России!) пришли впервые на биржу в момент запуска Robinhood. На счете у них было примерно $10 тыс. Огромная доля из них уже довольно давно имеет на счете 0 и больше не торгует. Не стану утверждать, что биржа - это казино: Швецов на эту тему высказался отдельно. К сожалению, результат для большинства будет одинаковый: обнуление депозита на бирже - это лишь вопрос времени. Получается неприятный парадокс: время теряется впустую и деньги тоже теряются… В лучшем случае - бег на месте.

В следующий раз мы поговорим про роль самого важного и самого ценного нашего актива - времени. Люди часто считают, что деньги важнее. Когда они наконец понимают, что важнее время - последнего как правило уже не остается…

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

07 декабря 2023 18:36

Наверняка большинство смотрело фильм «Игра на понижение» 2015 года. Отличный фильм. После просмотра складывается впечатление, что на шортах можно заработать состояние. Возможно в кино и так, однако в реальной жизни шорт - это самый-самый трудный способ заработать. Не невозможный, но безумно трудоемкий, требующий терпения, великолепного тайминга, везения и профессионализма. Даже в вышеупомянутом фильме главный герой поставил шорт слишком рано и поначалу ссорился с пайщиками и руководством фонда: шорт стоил дорого и герой много терял изо дня в день на своей позиции. Если зашортить дивидендную акцию - все дивиденды как бы приходится выплачивать самому. Если купить CDS - приходится платить проценты и часто немалые. Шорт - это искусство: /channel/Bablopobezhdaetzlo/2687. /channel/Bablopobezhdaetzlo/2542. Есть приличная вероятность, что в 2024 году рынок будет тяжелый. Необязательно непременно повторение 2008. Достаточно хорошей здоровой коррекции. Это если говорить про акции США. Трежериз уже в коррекции - только вверх. Если же говорить про Россию, то разброс вероятных сценариев удачно показал зампред Совкомбанка Автухов: /channel/rbc_news/85222. Если верить, что вероятность наступления хотя бы одного из перечисленных им сценариев достаточно велика, может потянуть зашортить. Это было бы ошибкой. Для подавляющего большинства из нас гораздо мудрее было бы найти нечто, что выигрывает от пессимизма, от снижения цен, нечто, противоположное шорту, то есть, подходящий лонг. Не стоит искать, что бы такого зашортить - лучше найти, что бы купить перед обвалом всего прочего. Прежде конечно можно было купить put. Сейчас не стоит пробовать. Закон не позволяет мне здесь писать из каких инструментов выбирать, если хочется начать «строить свой ковчег». Я чту уголовный кодекс и не даю рекомендаций. Хочу просто предостеречь: не надо шортить. И не нужно торговать с плечом. Волатильности впереди будет много. Не стоит дополнительно «раскачивать лодку». Если же инвестор пошел все-таки на риск, зашортил(а) и выиграл(а)… Ну или удачно купил(а) биткоин…Значит над инвестором прошел золотой дождь. Когда нечто похожее происходит с корпорацией в России - с нее берут дополнительный налог на сверх доходы. Windfall tax. Что делать частному инвестору со своими сверх доходами? Потратить можно не более 10%. Остальное лучше сохранить. Даже если 10% кажутся слишком маленькой суммой. Только такими небольшими шагами можно постепенно накопить капитал. Без которого заработать на рынке несравнимо труднее. Во-первых, если есть долги, то такому инвестору на рынке вовсе делать нечего. Во-вторых, мы недавно уже обсуждали, что пословица «деньги к деньгам» работает, как часы, если конечно у человека есть хотя бы малейшее представление о риск менеджменте. Чем больше денег на старте, тем проще и больше можно заработать в будущем: /channel/Bablopobezhdaetzlo/2710. https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

02 декабря 2023 16:23

Финансовые репрессии, сила золота и слабость $.

Гипотеза: доллар (DXY) будет постепенно ослабевать в 2024 году.

Оговорка: в разные периоды доллар будет ослабевать против разных инструментов.

С высокой степенью вероятности можно утверждать, что проблема инфляции осталась позади. ФРС скорее всего не повысит ставку. Вопрос только, когда начнет снижение. Ставка Fed Funds конечно важна для золота, но не очень. Гораздо важнее реальная ставка. До тех пор, пока реальная ставка по долларам положительная, решить проблему гигантского долга США не получится. Следовательно рано или поздно реальная ставка опять станет отрицательной.

Другой важный драйвер для золота - курс доллара. Рост ВВП США этим летом постоянно превосходил ожидания. В это же время рост ВВП Еврозоны и Китая постоянно разочаровывал. Это очень редкое сочетание, когда самая крупная экономика мира сильно растет, в то время, как весь остальной мир барахтается. Стоит предположить, что в 2024 этот дисбаланс будет исправлен: сильного роста не будет нигде. В мире, где повсеместно рост очень вялый, капитал будет искать редкие точки роста. В 2023 году такие точки располагались в Латинской Америке. Валюты Latam показали опережающий перформанс. Даже если они перестанут укрепляться к доллару - все равно кэрри по ним очень приличный. Скорее всего этот региональный рост сойдет на нет в 2024 и тогда доллар начнет слабеть против традиционных безрисковых инструментов: CHF, JPY, и золота. Вместе с тем, про Швейцарию нынче можно рассказать много негатива, а покупать йену без уверенности в том, что она буквально сразу же подорожает - слишком дорого: ставка по йенам примерно 0, а по долларам более 5%, следовательно покупать йену впрок невозможно. В отличие от бразильского реала например. Кроме того, трудно называть безрисковой валюту экономики с долгом/ВВП выше 200%… Вот почему золото в йенах торгуется на историческом максимуме, а вчера золото наконец показало новый исторический максимум и в $. Не прошло и четыре года…

Пробив вверх коридор, длившийся более трех лет, и учитывая, что ФРС закончила монетарное ужесточение, золото наконец расчистило себе пусть вверх…НО ЭТО НЕ ИНВЕСТИЦИОННАЯ РЕКОМЕНДАЦИЯ, а все лишь мысли вслух …

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

30 ноября 2023 14:07

Последний день осени. В США важные данные по инфляции: коррекция на рынках назрела в любом случае, а PCE может стать удобным предлогом для нее. И хотя расслабляться нельзя, в конце года хочется поговорить о вечном. Позади 11 месяцев - времени было предостаточно, чтобы заработать или проиграть деньги. Между тем, все мы стали на один год старше. Для разных категорий населения возраст играет разную роль. Мне проще говорить от имени действующих и прежних сотрудников финансового сектора. В СМИ пишут, что такой низкой безработицы в России не было никогда за весь период наблюдений. О чем это говорит бывшему трейдеру? О том, что рано или поздно начнется коррекция: возврат к среднему значению. Перехлест уже есть, вопрос только: сколько он будет длиться и каков будет масштаб увольнений, когда перехлест начнется в обратную сторону. К увольнению с работы можно относиться по-разному. Для большинства увольнение - это трагедия. Причина трагедии может быть двоякой: либо уволили и лишили любимого дела, либо лишили средств к существованию (при наличии ипотеки например). Часто бывает, что человек работает в одном и том же месте 20-30 лет, а затем его(ее) внезапно увольняют. В финансовом секторе такое происходит очень часто и ощущается особенно болезненно: чем старше сотрудник, тем дороже он стоит, тем более вероятно, что его заменят на молодого, голодного и энергичного. Почему более болезненно? Потому что опыт секьюритизации кредитов, анализа валют, торговли акциями - полностью бесполезен вне финансовой индустрии. Никому и нигде не нужен бывший управляющий портфелем акций или облигаций. А уж если человеку 50 лет - его просто списывают. На западе это называется эйджизм, но он давно процветает и в России. Рано или поздно с ним столкнется каждый. Тебе 50? Значит ты слишком дорогой. Или слишком больной. Или слишком многодетный. При этом прошлых заслуг не существует. В финансовой отрасли. Опыт банкира в других отраслях иррелевантен. Вот почему каждому нужна кубышка. Нищая старость, пожалуй, самое страшное, что может произойти с человеком. Хорошая новость: не все работают в финансовой индустрии. Если человека уволили в почти любой другой отрасли - можно найти другую работу. Возможно за меньшие деньги, что конечно обидно. Однако не стоит воспринимать увольнение как личную обиду: «Мне очень жаль, Боб, что твоя гнедая сломала ногу... Боливар не выдержит двоих!» Это просто капитализм, ничего личного. Можно жалеть себя. Можно выйти на пенсию и начать наслаждаться жизнью. Можно начать интенсивно искать новую работу. Сама работа к человеку, за редким исключением, не придет. И работу мечты можно ждать слишком долго. Чем дольше человек не работают, тем менее привлекателен он для работодателя. Даже если платят меньше - это еще не повод не работать.

Увольнение - не конец света. Увольнение станет концом света только если уволенный сам так решит. Секрет в том, что увольнение - это всего лишь вопрос времени. Всех когда-то уволят.

На этой оптимистичной ноте предлагаю «Пробный бесплатный период» вот здесь: https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

28 ноября 2023 11:24

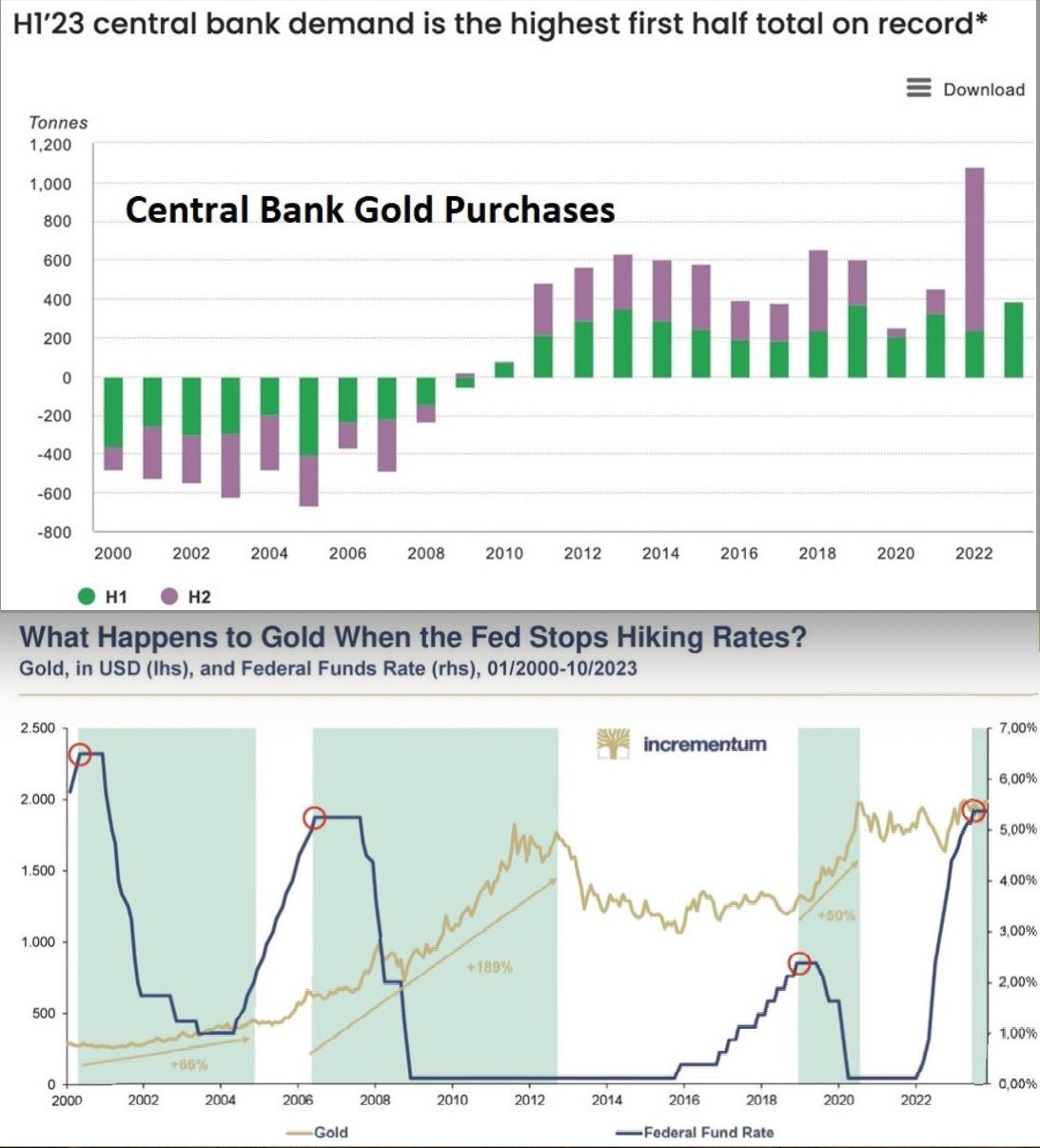

Золото.

Англия, Европа, Канада - сокращали свои золотые резервы. Правда, после 2008 года центральные банки в других регионах начали покупать и свели на нет усилия продавцов. Покупки золота центральными банками развивающихся стран были вызваны количественным смягчением, которое проводили ФРС, ЕЦБ, Банк Японии и Банк Англии после кризиса 2008. В текущем году, по предварительным оценкам, центральные банки купят примерно столько же, сколько купили в 2022: около 1000 тонн. (Графики прикреплены внизу). Западные инвесторы до сих пор смотрят на золото со скепсисом. Что ж: все их предложение будет поглощено центральными банками Индии, Китая, а возможно и России (в далеком будущем). Продажи золота западными игроками чем-то напоминают распродажу нефти из стратегического нефтяного резерва США. Такие продажи с легкостью поглощаются развивающимися странами, зато у продавца запасы обнуляются, что в будущем открывает неплохие перспективы для роста базового актива. Второй прикрепленный график показывает, что золото обычно растет в цене, когда ФРС прекращает ужесточние и начинает смягчение монетарной политики. Сейчас сложно сказать, что будет делать ФРС в 2024, но шансы на жесткую посадку и сильное снижение ставки Fed Fuds Rate отнюдь не нулевые...

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

23 ноября 2023 12:59

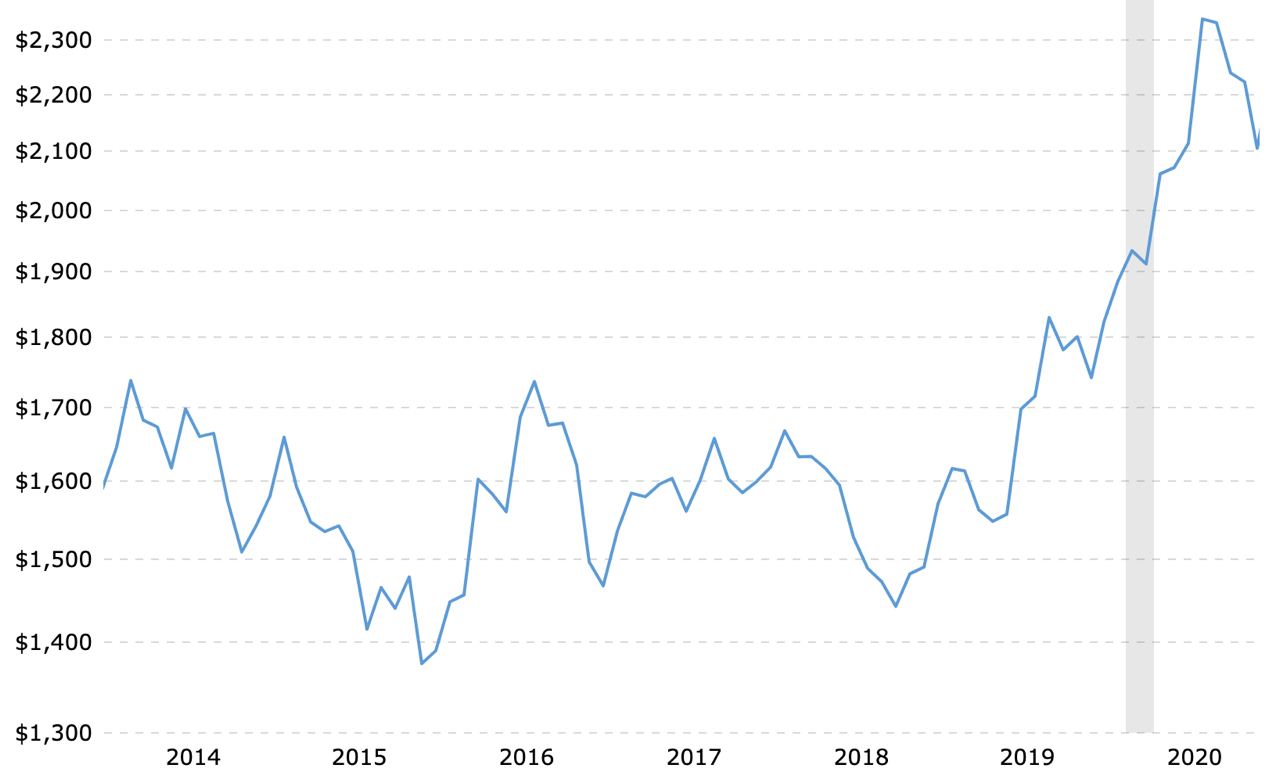

Золото. Никто к нему неравнодушен. Человечество делится на две категории: одна считает, что это бесполезный кусок металла, другая смотрит на золото, как Голлум смотрел на "свою прелесть". Третьего не дано. Я отношусь к последним. При инвестировании в золото, как и в любых других сучаях, важен тайминг. Многие инвесторы разочарованы тем фактом, что золото не может пробить вверх $2000 уже 3+ года. Меня это не смущает, ведь $2000 - просто еще одна цифра. Большинство зациклено на круглых цифрах. Психология толпы материализуется, у этого феномена есть реальные последствия: каждый раз, когда цена золота поднимается до $2000, появляются продавцы, которые выставляют свои ордера на продажу и сталкивают цену обратно вниз. Это называется "уровень сопротивления". Кто продает золото по $2000? Те, кто покупал его по $1350 например. Отсюда мораль: продажи по одной и той же цене (в данном случае по $2000) не бесконечны. Как только объем продаж упадет ниже объема спроса, цена пойдет выше... до очередной "круглой" цифры... например до $2250, или $2500, или $3000. Скоро ли это произойдет? Вопрос на миллион долларов, однако посольку золото бьется о $2000 уже более трех лет... есть подозрение, что продацы скоро начнут выдыхаться. Почему?

Между 2015 и 2019 цена на золото четырежды сваливалась вниз с уровня $1350. Как только участники рынка перестали верить, что $1400 - достижимая цель, золото стартовало к $2000 к 2020 году. Как известно, история не повтояется, но рифмуется...

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

22 ноября 2023 12:29

Подходит к концу не только календарный год. Скоро завершится второй год СВО. Можно подвести некоторые итоги влияния санкций на экономику РФ. Самые большие надежды Запад возлагал, разумеестя, на санкции против энергетического сектора. Именно доходы от него, согласно западному консенсусу, оплачивают расходы на СВО.

По задумке, санкции должны были в конечном итоге привести к смене режима. Прошло почти два года.

Открываем газеты и читаем:

"Ключевые секторы экономики России игнорируют санкции.

Рост экономики России в третьем квартале достиг 5,5%, превысив оценки

Восстановление показывает пределы санкций, призванных наказать Москву за СВО" https://www.bloomberg.com/news/articles/2023-11-15/russia-s-war-economy-sees-key-sectors-shrugging-off-sanctions?utm_source=substack&utm_medium=email

Я не из числа оптимистов и не придаю большого внимания темпам роста ВВП, который рос пока ставка ЦБ была 7,5%, а не 15%. Тем не менее совершенно очевидно, что западный истеблишмент уже довольно долго ошибается... Продолжим чтение:.

"Администрация Байдена на прошлой неделе ввела санкции в отношении проекта «Арктик СПГ-2» в России в рамках широкомасштабных мер по наказанию Москвы за СВО. Управление по контролю за иностранными активами, выдало генеральную лицензию, которая разрешает сворачивание сделок с «Арктик СПГ-2» до 31 января 2024 года".https://www.reuters.com/business/energy/us-working-with-allies-over-sanctions-russian-arctic-lng-project-state-dept-2023-11-08/?utm_source=substack&utm_medium=email

В той же статье неназванный представитель Госдепартамента США, заявляет, что «у нас нет стратегического интереса в сокращении глобальных поставок энергии, что привело бы к повышению цен на энергоносители во всем мире и увеличило бы прибыли Путина». Серьезно? Тогда в чем смысл этих санкций? США считают допустимым для Европы покупать российский СПГ со старых заводов, но не с новых? Следовательно все новые поставки с «Арктик СПГ-2» попадут на международный рынок, просто по более высокой цене из-за увеличения затрат на транспортировку в Азию. Как это поможет Европе?

Читаем дальше.

"Почти ни одна российская нефть не продается ниже $60, говорят западные чиновники" https://www.ft.com/content/09e8ee14-a665-4644-8ec5-5972070463ad?utm_source=substack&utm_medium=email

Видимо поэтому: "Дания может заблокировать доступ российских нефтяных танкеров на рынки" https://www.ft.com/content/6409ed38-73f4-46b3-b0f1-649c5e5b79db?utm_source=substack&utm_medium=email

Возникает серия вопросов вроде:

- поддерживает ли народ Дании войну с Россией? Датчане уже проголосовали по этому вопросу?

- Готов ли датский флот блокировать доступ России к Балтийскому морю и обратно? Учитывая все риски?

Думается, что ответ един: нет.

Зато:

"Россия и Китай стремятся ускорить освоение нового маршрута природного газа" https://oilprice.com/Latest-Energy-News/World-News/Russia-And-China-Look-To-Speed-Up-Development-Of-New-Natural-Gas-Route.html?utm_source=substack&utm_medium=email

В статье сообщается: "Ожидается, что проект монгольской секции «Сила Сибири-2», «Союз Восток», будет одобрен в первом квартале 2024 года, и тогда же может начаться строительство, заявила на прошлой неделе вице-премьер Абрамченко."

Конечно этот трубопровод будут строить годами, но стоить-то будут. Разве такого результата добиваются те, кто вводит санкции?

Читать полностью…

ИНВЕСТ НАВИГАТОР

17 ноября 2023 13:09

Западные банки начали публиковать прогнозы на 2024, значит, можно подводить итоги 2023. В отличие от ФРС, которая темп повышения ставки сбавила, ЦБ РФ, наоборот темп нарастил. Если в США инфляция снижается (В Англии быстрее, в Европе еще быстрее), то в России она ускорилась. Экономика США на удивление хорошо справилась с ростом Fed Funds Rate. Правда, иначе и быть не могло: если ФРС в 2022 повышала ставку сразу на 75 бп, так ведь и инфляция в тот момент была под +9%. Следовательно в тот момент речь шла лишь только про снижение отрицательной реальной ставки. Положительными ставки в США стали сравнительно недавно: скоро мы наконец увидим, как положительная реальная ставка себя проявит. В России рост ставки был стремительный, но начался совсем недавно, так что ее влияние мы все тоже увидим в недалеком будущем. Финансовый рынок и в США, и в России с нетерпением ждет снижения ключевых ставок в 2024. И здесь сценарий бинарный: либо ставка не будет снижена (косметика вроде 25 бп не в счет), либо она будет снижена стремительно на 200 бп в США и на 5% в РФ. В обоих случаях, сильное снижение будет вызвано каким-то резким негативом, например крупными дефолтами или параличом спроса. Рынок считает, что ключевая ставка будет снижена, но не сильно. Это маловероятно. Тем не менее цены на трежериз и на ОФЗ подросли. Американские индексы торгуются в близи исторических максимумов (разве только Nasadaq не хватает процентов 15 до максимума), логика торгов российских акций или мне непонятна, или просто отсутствует. Если присмотреться чуточку внимательнее, то на самом деле, роста акций США в 2023 не было. Весь перформанс спасли всего семь акций, каждая из которых как-нибудь да связана с AI. Иными словами, перформанс акций США в 2023 спас AI. Российский РТС (который нам купить не удастся, так что этот индекс не имеет практического применения) вырос с начала года на 16%, что сравнимо с перформансом S&P500 (который большинство ритейла может купить и покупает), правда, мы догадываемся, что внесло решающий вклад в рост РТС: валютная переоценка. Почему перформанс акций США спасла «великолепная семерка»? Потому что примерно год назад ее утоптали в грязь на налоговой оптимизации. Уже в январе все эти перепроданные акции сразу же рванули вверх, чтобы компенсировать декабрьский схематоз. Дальше инвесторы делали ставку, что gen AI will eat the world и мы имеем то, что имеем.

Отсюда мораль: действия ФРС в 2023 имели незначительное влияние на перформанс индексов США. «Великолепной семерке» высокая ставка не страшна, а поскольку эти акции занимают примерно треть S&P500 и выросли они на 50% и более с начала года… прочие акции оказались неважны. В России акции тоже были перепроданы в 2022 году. Подорожал Сбер, Лукойл. Эти две акции занимают почти 30% индекса Мосбиржи. Вопрос в России, как и в США - зачем покупать что-либо другое?

Поскольку вне США есть всего три акции, связанные с высокими технологиями и/или AI, то неудивительно, что глобальные акции показали очень посредственные результаты. В этой истории огорчает узость рынка. Мы помним историю Nifty 50. Нам нравится, когда рост идет широким фронтом, а не узким. Еще обидно, что судя по перформансу акций, будущее планеты связано с AI, который контролируется всего горсткой корпораций. С другой стороны, есть старая истина, согласно которой, гораздо выгоднее продавать инструменты (лопаты, кирки, ледорубы), чем инвестировать в поиски золотого прииска. В первом случае, инвестор получает растущий денежный поток, а во втором - все лишь Call, который может не сработать. Рынок так и думает: покупает 7-10 акций разработчиков и дистрибьютеров AI и не делает ставку на конечных потребителей AI.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

15 ноября 2023 11:51

Недавно было объявлено о новых санкциях против российского СПГ.

А каково влияние СПГ на мировую экономику?

Помимо очевидного влияния на цены на природный газ, СПГ влияет и на цены на нефть, на уголь, на ВИЭ, на экономику ЕС и на политику ФРС. Выходит, влияние СПГ на мир сопоставимо с влиянием AI. В США скоро президентские выборы и Байдену нужно определиться с его будущей политикой в области СПГ: экологи требуют прекратить экспорт СПГ из США, перестать развивать и строить инфраструктуру СПГ. Поскольку Байден только что ударил по СПГ из России, очевидно, что сокращать экспорт СПГ из США он не станет: баланс на рынке этой зимой могут поддерживать только США. В самом деле, прошлой зимой Европа не замерзла только благодаря тому, что топила углем, как в 19 веке, да благодаря росту импорта СПГ главным образом из США. И зима конечно выдалась теплая. Несмотря на все это нападки на СПГ для Байдена очень некстати.

Что бы было, если бы Байден пошел на подводу у экоактивистов (что невероятно)?

В июне 2022 года произошла авария на заводе Фрипорт, которая вывела из строя 20% экспортных мощностей в США. Это хороший пример. После аварии цена на газ в США упала на 40%, а мировые цены на СПГ начали стремительно расти. Когда регион (скажем, Техас) начинает производить больше газа, чем может отправить по трубе, производителям приходится сильно тратиться на утилизацию излишков, что очень дорого, так как сжигать газ в факелах экологи не позволяют. Вот почему цена на газ может ненадолго стать отрицательной, как это недавно случилось с WTI. Вот почему производители удобрений в США тихо поддерживают запрет на экспорт СПГ в США.

Природный газ - нежелательный побочный продукт при бурении нефтяных скважин в Пермском бассейне. Ограничение экспорта СПГ ударило бы по добыче нефти, так как необходимость отбора попутного газа и так сдерживает рост добычи нефти.

Когда не хватает газа, потребители переключаются на удобный и дешевый уголь. Его цена в Европе прошлой зимой выросла в 9 раз. Связь с СПГ очевидна.

ВИЭ - солнечные батареи и мельницы: первые требуют поликремний - один из наиболее энергоемких материалов, вторые - выплавки стали… Связь с СПГ очевидна.

Мировая доля добычи нефти в ЕС 0,4%, газа 2,3%, угля 3,8%. Ограничение экспорта СПГ из США обесценит EUR, усугубит рецессию, поможет воспрянуть правым.

Закредитованные развитые страны не могут себе позволить дорогие газ/нефть/уголь - им нужно обслуживать свой госдолг. Вот почему чем выше идет цена на необходимый ресурс, тем больше долларовых резервов будет продано. Подобная продажа будет некстати для Казначейства США, которое продает на аукционах трежериз. Высокие цены на СПГ поломают планы и ФРС…

Правда, ничего этого в реальности не произойдет. Просто не стоит недооценивать роль СПГ в мире.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

13 ноября 2023 15:59

Снижение ставки ЦБ - позитивно для акций РФ?

Понятно, что реальный сектор в шоке от запретительной ставки 15%.

Правда, я думаю, что в этом цикле ужесточения ДКП ставка в конце концов вырастет сильнее прошлого максимума в 20%. Однако участники рынка ждут понижения ставки уже в 2024. Для бизнеса это будет хорошо, а вот для рынка акций - необязательно.

Какое влияние высокая ставка оказывает на экономику РФ?

Денежное предложение М2 (в национальном определении) уже снижается. Кредитование замедляется. ЦБ не придает большого значения М2: когда он растет, ЦБ не видит угрозу разгона инфляции, а когда он снижается - не опасается рецессии. Это происходит из-за того, что ЦБ смотрит на запаздывающие индикаторы вроде рынка труда или роста ВВП. ВВП РФ вырос, но вырос и внутренний долг, следовательно ВВП растет благодаря росту долговой пирамиды, повторяя с опозданием траекторию США (фора на старте у РФ большая, но и ставки в РФ гораздо выше). Если допустить, что 15% - это предел и выше не будет, то в полной мере эффект от повышения мы почувствуем спустя примерно 9-18 месяцев с момента повышения до 15%. То есть, очень нескоро. ЦБ же собирается повысить ставку 16 декабря (я думаю, что повысит до 17% и на этом не оставновится).

Когда ЦБ понизит ставку? Только когда увидит падение совокупного спроса. Проблема в том, что при существующих темпах бюджетных расходов, увидеть снижение совокупного спроса будет… маловероятно… В последнем квартале бюджет нарастит расходы на 3 трлн например. То есть, госрасходы растут, а не падают. Спрос не упадет настолько, чтоб ЦБ понизил ставку. Что же заставит ЦБ понизить ее?

Полный коллапс потребления домохозяйств и частного бизнеса. Если госрасходы растут, а совокупный спрос все равно упал, значит спрос частного сектора и домохозяйств в шоке. Понижение ставки ЦБ на таком фоне вряд ли приведет к росту цен акций, так как будет свидетельствовать о пожарных мерах в экономике.

Рынок считает, что как только ЦБ понизит ставку, рынок акций сразу начнет расти. Помнится, ФРС понизила ставку сразу после падения Lehman в сентябре 2008, однако акции падали до 09 марта 2009… Снижение ставки действует с отложенным эффектом. Облигации почувствуют его сразу, акции необязательно.

Когда ЦБ понизит ставку, вероятно, уже будет слишком поздно, чтобы избежать рецессии. Во время рецессии спрос на кредит падает и даже снижение ставки сразу не заставит брать кредиты. «Можно привести лошадь на водопой, но нельзя заставить ее пить»…

Вот почему стоит следить за состоянием денежного предложения, забыть про «рефлексы Павлова» - «ставку понизили, бежим покупать», лучше вспомнить, ЧТО на самом деле означает понижение ставки, и наконец, помнить, что от повышения ставки до разворота на рынке может пройти от полугода и более.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

11 ноября 2023 12:14

… что строительство новых ветровых или солнечных полей увеличивает стоимость подачи электроэнергии в сеть. Если бы это было не так, то локации, где много ВИЭ имели бы относительно дешевую энергию, однако в жизни ситуация противоположная.

- также не учитывается тот факт, что солнечные или ветряные установки строят где-то на отшибе. Чтобы выработанная ими энергия поступала в сеть, приходится строить длинные трассы и распределительные трансформаторы, а это очень дорого…

- не учитывается, что ветровая и солнечная энергия снижают оптовые цены на электроэнергию тогда, когда их выработка максимальна. Этот факт ограничивает экономическую выгоду при росте масштабов выработки с помощью ВИЭ: отдача от установленной мощности снижается…

- расчёт исходит из неверного предположения, что электричество необходимо только тогда, когда оно доступно. В ветреный день сеть примет много энергии независимо от потребления. Средние значения нагрузки преподносятся как постоянные, вот только выработка волатильна, а требования базовой нагрузки постоянны…

Мейнстрим просто сопоставляет прогнозируемый срок выработки на планируемом к строительству проекте с затратами на его строительство и на его обслуживание. На самом деле, хоть подобные статьи и выглядят правдоподобно, они упускают тот непоправимый вред, который солнечная или ветряная энергии наносят существующим электросетям.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

09 ноября 2023 18:05

Обещанное вчера саммари мнения Петра Тер-Аванесяна из его закрытого канала (от первого лица):

Все мы в какой-то мере заложники своего прошлого. Кто-то «поднялся» на недвижимости - его интересует, прежде всего, недвижимость; кто-то - на акциях Сбера («Газика», «Лучка», «Никелька» и тд) - тот следит за своей любимой акцией. Мой бэкграунд - облигации: я торгую ими профессионально с начала 1997 года. Тем менее комфортна для меня мысль, что мой излюбленный инструмент, служивший мне верой и правдой последние четверть века, может меня подвести. Эта идея всерьез меня встревожила совсем недавно - около месяца назад, но я постоянно о ней вспоминаю. Поскольку я трейдер, я человек действия: сначала стреляю, потом размышляю. Идея «бесполезности» облигаций меня встревожила настолько, что а провел довольно крупную ребалансировку своего варианта всепогодного портфеля. Развитие своей гипотезы в применении к современным российским реалиям я начал публиковать только вчера https://boosty.to/investnavigator/posts/b47b5aee-fe5b-453a-bd2d-0c2ceb8b92ae?share=post_link - это будет серия из нескольких опусов: вчера обсуждались рублевые облигации, сегодня евробонды, а завтра я наверное перейду к акциям, так как облигации - это фундамент для акций.

Как известно, на облигациях можно заработать, принимая на себя комбинацию из 4 рисков:

1. Процентный (дюрация) - в норме длинные облигации волатильнее коротких

2. Валютный (цены трежериз упали, но $ укрепился и нерезиденты частично уменьшили свои убытки, а в России и цены ОФЗ упали, и рубль ослаб)

3. Кредитный (нам могут не вернуть тело инвестиции)

4. Конвексити (мы не знаем, когда нам вернут тело инвестиции)

Управляя этими рисками, можно добиваться поставленных целей.

Суть перемены в моем взгляде на российские облигации состоит в том, что то, что справедливо для США, Англии или ЕС, должно быть с важными поправками справедливо для России, потому что, как это не вызывающе звучит, я вижу много сходств между США и Россией. Проще говоря, я заподозрил, что инфляция в России окажется устойчивой (скорее вырастет, чем снизится), следовательно ставка ЦБ не снизится (при отсутствии политического давления или смены руководства ЦБ). Дело даже не в том, что доходность может еще вырасти. Дело скорее в том, что покупательная способность рубля может снижаться быстрее, чем это сейчас предполагает консенсус. Это близко к валютному риску. В случае с евробондами я рассматриваю не только валютный (к USD, к EUR и к CNY есть тоже вопросы) риск, но еще и кредитный (так как в случае с рублями кроме ОФЗ для меня ничего не существует, а среди валютных бондов много замещающих). Обоснование моей гипотезы я начал излагать тут: https://boosty.to/investnavigator/posts/b47b5aee-fe5b-453a-bd2d-0c2ceb8b92ae?share=post_link

Манька в целом с этим согласна - поэтому сегодня частично передожилась из Ликвидности в юань

Читать полностью…

ИНВЕСТ НАВИГАТОР

03 ноября 2023 12:58

С конца 2019 Tesla подорожала более чем в 6 раз, Nvidia - более чем в 6 раз, Apple - в полтора раза… Кризис доткомов это взрыв пузыря, надувавшегося с 1996 - три года, а тут мы смотрим уже на 4 года… Пока «великолепная семерка» росла, MSCI EM упал на 17%, Russell2000 не вырос, а равно взвешенный S&P500 вырос на 20%. Так стоит ли покупать мелкие компании?

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

02 ноября 2023 10:31

Проблема с инфляцией в России в чем-то напоминает проблему в США.

Разумеется, разница есть и она кроется в том, что в США уже наступило «фискальное доминирование», а в России оно по-видимому еще впереди. Сходство же в том, что в то время как центральный банк (ЦБ РФ или ФРС) проводит ужесточение монетарной политики, бюджет проводит параллельное смягчение. Огромные и растущие бюджетные расходы разгоняют инфляцию, которую центральный банк пытается притормозить. В результате этой неравной борьбы цены гособлигаций в США вчера начали расти после выступления Йеллен (касательно планов по объемам размещения трежериз), не дожидаясь выступления Пауэлла. Поскольку в 2024 году объем эмиссии ОФЗ в России обещает быть внушительным, на цены ОФЗ будет больше влиять именно объем предложения, а не ставка ЦБ (которая, кстати, может снизиться). Общая проблема в США и в России в том, что рост ключевой ставки бьет сильнее по частному сектору, чем по государственному. Поскольку доля госсектора в экономике РФ больше, то рост ставки будет заметен меньше, но это не значит, что его не будет заметно: у некоторых частных компаний выручка упадет, а у других частных компаний снизится маржинальность. Налоговые поступления в бюджет от частного сектора уменьшатся. Госсектор будет чувствовать себя лучше, но именно он источник инфляции. Ведь монетарная политика в России ужесточается, а бюджетная наоборот. Следовательно рассчитывать на сильное снижение инфляции в России в 2024 по-моему не приходится. Как и на заметное снижение колючевой ставки ЦБ РФ

Читать полностью…

29655

29655

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}