ИНВЕСТ НАВИГАТОР

31 октября 2023 17:09

Проблема долга в мире становится более острой. Куды бечь?

Начнем с лучшей в мире экономики - с экономики США (чтобы убедиться насколько все плохо у остальных). Как известно, ВВП США вырос сильнее ожиданий, почти на 5%. Однако так же известно, что «дьявол в деталях». Внушительные темпы роста при ближайшем рассмотрении проистекают из роста запасов. Понятно, что запасы не могут расти бесконечно. Особенно если их рост связан с государственными расходами. Хуже того, в какой-то момент они начнут сокращаться, подрывая выпуск. Вот почему прекрасный рост может стать прелюдией для рецессии. 70% ВВП США связаны с потреблением. Выяснилось, что рост потребления произошел на фоне снижения реальных располагаемых доходов. Потребители проедают сбережения и наращивают карточный долг (который стоит дороже 20% в USD). Такое потребление ненадежно. Если сравнивать ВВП США в 3 кв 2022 и 3 кв 2023, то он вырос на примерно $400 млрд. Долг за это время вырос на $1,3 трлн! На самом деле, экономика США почти не растет - рост ВВП вызван феноменальным ростом долга. Если скорректировать ВВП США по уровню долга, то соотношение получится худшим с 1930 года (мы помним, что было в 1929). Если кажется, что у США дела идут неважно, то возникает искушение инвестировать куда-нибудь за пределами США. Не стоит спешить - это было бы большой ошибкой. У других стран все еще хуже. В Австрии например наступила официальная рецессия. Сегодня стало известно, что ВВП Еврозоны не вырос за квартал, а якорная инфляция (без учета топлива и продовольствия) составила 4,2% (в два раза выше цели ЕЦБ). США всё-таки с оговорками, да растут. ЕЗ не растет от слова совсем. При этом долг у ЕЗ тоже запредельный. Если посмотреть на composite PMI в Европе, то станет видно, что не только промышленный PMI, но еще и сектор услуг тоже - оба сокращаются, причем до низов за 2,5 прошедших года… Банк Японии вчера сделал вид, что объявит что-то важное, задержал объявление результатов заседания, сделал утечку в прессу и… «гора родила мышь»: ничего не объявил, то есть, надежды на ужесточение монетарной политики рассыпались в прах, а йена не только пробила вверх психологически важный уровень в 150, но уже торгуется выше 151. Банк Японии совершенно зря подорвал свою репутацию, время для этого выбрано самое неподходящее: ему придётся либо спасать курс йены, либо спасать долговой рынок и очевидно, что хорошего решения у него не осталось. То есть, придется жертвовать курсом. Это очень плохая новость для курса юаня. Который и так под давлением из-за внезапной эмиссии 1 трлн юаней, которая недавно была объявлена. Остается Россия. Мишустин отчитался, что ВВП вырос на 2,8% за 9 месяцев. Но это было до того, как ЦБ повысил ставку до 15%. Теперь рецессия в России более вероятна. При этом россияне закредитованы тоже не слабо: /channel/prime1/167517. Автодилеры ждут сильного падения продаж: https://www.autonews.ru/news/6540f0259a7947c390b8f567 Скорее всего, по этой же причине снизится спрос и на недвижимость. Хорошие результаты по росту ВВП совпали сегодня с сильным курсом рубля (менее 92 руб за $), однако уже завтра курс будет вероятно слабее: продажи выручки закончились сегодня.

Что в итоге?

Глобальные инвесторы могут воспользоваться удачным моментом, чтобы сократить инвестиции в иностранные акции (которые недавно показали неплохой перформанс относительно акций США), чтобы «продать мир, купить США». Доллар скорее всего останется сильным - потому что прочие валюты еще хуже, а курс - вещь относительная. С товарными рынками нужно быть очень осторожным, так как кризис на Ближнем Востоке не привел к росту цен на нефть (что же тогда приведет?). В России выбор небольшой. Его мы обсудили сегодня здесь:

https://boosty.to/investnavigator/posts/b9591773-bc63-4d86-9d8f-7c5022bef8cd?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

29 октября 2023 10:11

Всепогодный портфель в России

Наш перформанс при инвестировании целиком зависит от нашего умения предвидеть будущие цены. Вот только будущего не знает никто: ни Пауэлл, ни Путин. Получается непреодолимое препятствие. С другой стороны, поскольку будущего не знает никто, то и шансы у всех одинаковые. Чтобы избавить себя от необходимости угадывать будущее уже давно изобретен «всепогодный портфель». Его состав может меняться: некоторые элементы можно выкидывать (на свой страх и риск, так как всепогодный портфель по определению должен быть диверсифицирован), можно регулировать их доли в портфеле. К сожалению, ситуация в России заставляет подходить к формированию всепогодного портфеля очень творчески. Проблема композиции портфеля - предмет моего постоянного исследования. Для примера здесь мы обсуждали сравнительные достоинства и недостатки акций и облигаций: https://boosty.to/investnavigator/posts/442a3d0a-b206-4084-83f8-0d7e56c91aba?share=post_link. Начиная с августа текущего года меня волнует вопрос: $ евробонды или драгметаллы: https://boosty.to/investnavigator/posts/f708e05b-bede-4ce3-b3d7-c20e532f54b9?share=post_link. Первые - это ядро, последние - вещь субъективная.

На прошлой неделе я перебаласирвал портфель, сократив долю евробондов. Почему?

Причин слишком много, чтобы поместить их все здесь, но вот две главные:

1. В отличие от трежериз, цены на $ евробонды выросли и часть из них стала давать меньше Fed Funds после уплаты НДФЛ.

2. Вторая причина универсальна для США и России - это проблема роста совокупного госдолга. Оптически у России долга меньше и проблема стоит менее остро, вот только и покупателей у российского госдолга не так много. Не случайно ОФЗ не размещаются: банки требуют премий, которые Минфин РФ давать не хочет. При этом расходы бюджета РФ (по плану) вырастут в следующие пять лет в два раза. Поскольку мы тут говорим про $ евробонды, а не про ОФЗ (последние интересны только для спекуляций, а не инвестиций), то поговорим про США, где по результатам года бюджетный дефицит вырос на 23% на фоне роста ВВП и очень низкой безработицы. Такой рост дефицита на фоне растущей экономики - вещь безответственная, так как впереди рано или поздно будет рецессия, во время которой дефицит вырастет сам собой еще сильнее. Вот почему цены трежериз снижались. Хотя трежериз явно перепроданы и могут сильно отскочить (Билл Акман закрыл шорт например), долгосрочно держать их до погашения возможно не интересно. Нынче вообще про buy and hold можно забыть в принципе. Проблема облигаций в том, что государство тратит больше, чем получает в виде налогов и… нет такого налога, который бы смог эту ситуацию переломить в США. В России все еще не так запущено, поэтому в РФ налоги вырастут и сильно. Существует кривая Лаффера: /channel/Bablopobezhdaetzlo/1270, согласно которой, повышать налоги бесконечно нельзя. США уже попали в ловушку: без повышения налогов нельзя, но и сильно их повысить при такой ставке Fed Funds тоже не получится.

Подведём итог:

- ЦБ РФ защищает рубль на уровне 100

- НБК защищает юань на уровне 7,30

- Банк Японии защищает йену на уровне 150

Все это, на мой взгляд, следствия проблем с долгом.

Вот почему я немного сократил долю облигаций.

Инвестору нужно больше реальных, а не финансовых активов во всепогодном портфеле.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

23 октября 2023 13:37

Продолжим пытаться рассуждать о влиянии войны на Ближнем Востоке на финансовые рынки.

Чем больше проходит времени, тем больше вероятность затяжного конфликта, который приведет к большим потерям: как среди людей, так и экономическим. Почему же рынки мало реагируют на эту войну?

Кто-то скажет «еще как реагируют»: акции и облигации развивающихся стран все упали в цене. Я возражу: развивающиеся рынки это небольшая лужа. Когда начинается война, инвесторы бегут покупать трежериз. Однако трежериз пробили 5% доходность по 10-летке (значит их цена рухнула). Очень дорогой Nasdaq по-прежнему в огромном плюсе с начала года. Отчего сие? Почему никто не боится распространения войны?

Ответ прост: рынки ждут новой волны QE.

Вот только рынку стоит бояться «сбычи мечт».

В прошлом QE приводило к отскоку экономики и росту акций и облигаций. Сейчас не тот случай.

QE с высокой вероятностью начнется (написал бы «точно», да на рынке ничего не бывает «точно»). И тогда в США начнется стагфляция, а не рост. Рынки к этому сценарию не готовы. А мы?

Мир давно уже поделен на «лагерь США» и «лагерь Китая».

В данной войне США, ЕС и Израиль в одном лагере, Россия, Китай и Иран скорее в другом. Это если очень упростить картину, ведь «Восток -дело хитрое» и упрощать опасно. Поскольку у двух лагерей сравнимый потенциал, риск дальнейшей эскалации очень велик. Однако трежериз падают, потому что расходы на оборону увеличат и без того гигантский бюджетный дефицит (только что опубликовали -$1,7 трлн). Хуже того: в случае эскалации инвесторы будут покупать реальные активы - цены на ресурсы вырастут. Развитые страны, с колоссальными накопленными долгами и высокими процентными ставками, не могут себе позволить покупать ресурсы по дорогим ценам. Им придется наращивать заимствования. Поэтому суверенные облигации сейчас падают в цене, несмотря на рост риска мировой войны. Ловить падающий нож никогда не стоит.

А акции?

Акции стоимости столкнутся с замедлением темпов роста глобальной экономики. Это значит меньше выручки.

Ресурсы подорожают - это означает рост издержек.

В совокупности - это удар по маржинальности.

В 1970-х акции стоимости показали удовлетворительный перформанс на фоне стагфляции, сейчас они могут разочаровать.

Остается покупать технологических гигантов по заоблачным оценкам? У последних хотя бы маржинальность останется высокой. Но разве это не в ценах? Выходит, облигации опасны и акции опасны.

Биткоин, золото, кэш под высокий процент - предпочтительнее.

Недавно написали, что литий, кобальт и тд - очень сильно подешевели. Это хороший момент задуматься над покупкой: ведь предложение этих ресурсов ограничено. Они вполне могут повторить «успех урана» пару лет назад…

Кибербезопасность - очень перспективный сектор акций.

Низкие темпы роста, повышенная инфляция, фрагментация международной торговли, низкая маржа, снижение экспорта (важно для ЕС), протекционизм - вот среда, в которой нам всем придется жить в будущем. Портфель должен соответствовать. Глобальные центральные банки - не решение проблемы. Они и есть проблема.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

13 октября 2023 20:00

Поговорим об облигациях и о золоте.

Почему облигации упали в цене во всех развитых странах и в России в том числе?

Поскольку у России своя динамика, начнем для простоты с развитых стран.

Еще недавно «капитализация» облигаций, торговавшихся с отрицательной номинальной доходностью к погашению (главным образом, речь про евро и йены конечно) зашкаливала: в конце 2020 года этот объем составлял $18 трлн в пересчете на $. Это называется «пузырь». Откуда он взялся? Ответ очевиден: центральные банки не опасались риска инфляции - наоборот, большинство ссылалось на риск дефляции. Большинство инвесторов заключило, что низкие процентные ставки останутся с нами если не навсегда, то по крайней мере надолго. Другая причина: ЦБ пришлось покупать облигации, чтобы помочь своим правительствам профинансировать растущие государственные расходы. В случае с Италией ЦБ покупал спред итальянских облигаций над немецкими (для достижения «справедливой премии») - до того неслыханная в мире стратегия для центрального банка. Наконец изменения в регулировании заставили коммерческие банки покупать больше государственных облигаций. Одной из жертв такого регулирования пал печально известный банк SVB. Возможно, дьявол и в деталях, однако в целом вышло так, что ЦБ и своими словами, и своими делами, загнали рынок облигаций на уровень доходностей, несовместимый со здравым смыслом. В результате цены облигаций очень долгое время росли и этот рост цен с лихвой окупал отрицательную доходность к погашению. Большинство не собиралось сидеть в облигациях до погашения, чтобы получить гарантированный убыток: вместо этого покупали «акции для кэрри, а облигации для роста капитала», помните? Кто-то не мог не покупать из-за регулирования, кто-то исповедовал risk parity, но таких было меньшинство. Это «классический пузырь». Как только ЦБ перестали поддерживать рынок - облигации начали рушиться. Почему ЦБ перестали поддерживать рынок облигаций? Потому что инфляция оказалась не «транзитной», не временной, а липкой и устойчивой. ЦБ пришлось повышать ставки и прекратить QE. У держателей облигаций начали расти астрономические нереализованные убытки.

Достаточно сказать, что большинство ЦБ развитых стран убыточны: они много лет покупали облигации под доходность либо близкую к 0, либо с отрицательной доходностью, а сейчас такие облигации потеряли в цене примерно столько, сколько некоторые акции теряют во время кризиса.

В 2022 коллапс на рынке облигаций перекинулся на рынок акций и портфель 60/40 оказался бесполезным. Однако в 2023 году нарратив переменился: появились надежды, что инфляция в 2023 упадет, что ЦБ начнут понижать ставку и тд. Вместо этого ЦБ продолжили ставки повышать. Многим, включая меня, казалось, что положительная реальная доходность по трежериз, которой не было многие-многие годы, это достаточный аргумент, чтобы купить доходность, превышающую инфляцию. Однако цены облигаций продолжили падать. Поскольку рынок труда остается сильным, а якорная инфляция повышена, ФРС не станет смягчать политику. 10-летка в США недавно давала почти 5% и в мире появился большой спрос на долларовые активы, которые наименее рисковые, невзирая на небезупречный рейтинг США. Это привело к укреплению курса $. Дорогой $ делает импорт нефтегаза дороже для стран-импортёров, которым приходится продавать трежериз, чтобы поддержать свою национальную валюту. Что может разорвать порочный круг?

1. Коррекция цен на нефть (уже есть)

2. Коррекция курса $ (уже есть)

3. Коллапс на рынке акций (нет).

Однако пенсионные фонды, покупавшие дорогие облигации, понесли урон, следовательно пенсионеры не получат то, на что рассчитывают, без новой денежной эмиссии ЦБ. Что же делать инвесторам?

1. Золото

2. Тактически долларовые облигации, долгосрочно некоторые акции США.

Подробнее мы разбираем тему в https://boosty.to/investnavigator

Что в России?

Россияне не могут покупать акции США.

Однако могут покупать долларовые активы и золото.

Что с рублями?

Читать полностью…

ИНВЕСТ НАВИГАТОР

06 октября 2023 14:04

В прошлый раз мы говорили про «странных» богачей, выбирающих услуги хедж фондов, а не индексных фондов или ПИФ. Сегодня мы продолжим изучать психологию миллиардеров. Лучше конечно посмотреть сериал Succession. Однако я сделаю попытку.

Иностранные лайф коучи часто говорят, что «деньги - это выбор», мол, человек должен сам осознанно выбрать для себя путь и если он хочет стать богатым - он им станет. Разумеется, хотеть, сидя на диване, бесполезно, но ход мысли у коучей ясен. Что ж, они в чем-то правы. Тому есть наглядный пример.

Большинство читателей наверняка слышали про компанию Vanguard, у которой активов под управлением… более $7 трлн. Этот масштаб невозможно себе представить. Выручка в 2020 была около $7 млрд. Это одна из крупнейших компаний своего рода. Чем она выделяется? Она первая предложила инвесторам индексные ПИФы, которые получили такое сумасшедшее распространение на рынке акций и облигаций. Компанию основал легендарный Джон Богл. Который умер в 2019 году в возрасте 90 лет. Удивительная история успеха, не правда ли?

Вот только есть одна маленькая деталь: умирая Богл оставил после себя состояние в …

$20 млн.

Человек был первопроходцем на рыке и создал второго в мире управляющего активами, но не смог на этом заработать. Почему? Потому что оформил Vanguard, как non profit. И написал книгу под названием «Enough: True Measures of Money, Business and Life».

Богл изменил ландшафт всего рынка: его инновация до сих пор еще трансформирует рынки капитала. Он мог бы стать мульти миллиардером. Он выбрал нечто другое. У него могли быть собственные самолеты, яхты и вертолеты. Интересно, каким классом он летал…

Никто и никогда не создавал управляющую компанию, как благотворительную организацию. Вся прибыль Vanguard идет на уменьшение расходов и комиссий. Чем больше активов приходит под управление Vanguard, тем сильнее фирма может понизить комиссию, чем ниже комиссия - тем больше активов приходит под управление фирме. Vanguard - это черная дыра, которая затягивает в себя рынок. Она стремится к тому, чтобы весь рынок стал пассивно управляемым. Пока что фирма побеждает… И это кошмарно…

«Сколько денег нужно, чтобы стать счастливым»?

Когда-то давно Билл Гейтс сказал, что в какой-то момент больше денег ничего не добавляют. Он привел пример: пробка по дороге в аэропорт. Неважно, сколько у тебя миллиардов, ты все равно стоишь в одной пробке вместе со всеми.

По словам Эрнеста Хемингуэя, Скотт Фицджеральд как-то сказал ему: «Богатые — не такие, как мы». На что Хемингуэй ему ответил: «Да, они богаче».

Миллиардером можно стать двумя способами:

1. Получить наследство

2. Основать стартап в гараже, который внезапно в один день станет стоить миллиард.

Люди, строящие стартап в гараже, не выделяются из толпы на первых порах. Они еще не знают, что станут миллиардерами. Так работает капитализм. Который работает и в обратную сторону: вчерашний миллиардер может запросто стать завтрашним миллионером. Все состояние Маска - в акциях, которые волатильны. Хуже того, при капитализме все корпорации рано или поздно исчезают. В Японии есть какие-то компании, которым сотни лет, но в США все компании рано или поздно умирают без следа. Tesla исчезнет. Ее акции исчезнут. Это вопрос времени. Однако у Маска наверняка все вложено в акции принадлежащих ему компаний. Есть, правда, и другие примеры. Основатель WhatsApp или основатель Uber, которые просто продали свои компании за кэш и ушли на покой с кучей денег. Прохоров перед 2008 годом сделал почти то же самое в России.

Что отличает западных миллиардеров, так это их склонность жертвовать на благотворительность. Боглу было особо нечего жертвовать, зато сколько десятков миллиардов уже пожертвовал Билл Гейтс?

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

01 октября 2023 11:44

Мне кажется, существует два подхода к макроанализу экономики.

Первый - традиционный, тот, которому обучают на курсах CFA/MBA.

Второй - любительский: построенный на интуиции, личном опыте и общении с окружающими людьми.

Есть множество умнейших профессиональных макро аналитиков, которых стоит слушать. Однако они, как правило, не помогут заработать. Потому что их анализ - академический, научный и зачастую оторванный от реальности.

Вот почему в фильме «Игра на понижение» главные герои, сотрудники хедж фонда, решили поездить по стране и пообщаться с разными людьми. Со стриптизершами например. Узнав у обычных людей, что происходит на рынке недвижимости, главные герои поняли, что грядет ипотечный кризис. Ребята из Goldman Sachs по стране не ездили, занимались «кабинетным анализом» и никакой угрозы впереди не видели. Это факт.

Повторюсь, классический макро анализ - это краеугольный камень, на котором базируется любой другой в экономике. Он совершенно необходим. Но недостаточен. Нужно постоянно смотреть вокруг и ВИДЕТЬ. Лучшая информация об экономике может быть получена от водителей такси, от кровельщиков, электриков, сантехников, официантов…

Ирония в том, что «профессионалы», люди серьезные, сыплющие трудно произносимыми терминами, одетые в дорогие костюмы, погружаются в бездонные базы данных и забывают элементарно поговорить с людьми из плоти и крови. На курсах CFA не учат общаться с таксистами и официантами. Вот почему обладатели CFA часто приходят к выводам о состоянии экономики, которые идут вразрез с житейской логикой. Но экономика - это совокупность результатов взаимодействия обычных людей, а не отвлеченных понятий.

Внизу будет прикреплен график доходностей ОФЗ. Этот график инвертирован. Такая форма кривой предсказывает наступление рецессии, но не говорит, когда рецессия наступит. Это один из самых надежных индикаторов рецессии из всех доступных. Вероятность ее наступления в России, судя по графику, превышает 90%. Просто потому что 100% вероятности на рынке не существует в принципе. В США их кривая инвертировалась 15 месяцев назад, но по поводу рецессии до сих пор не утихают споры: большинство считает, что ее не будет, однако кто-то считает, что рецессия уже наступила, просто мы об этом еще не знаем. Я склонен согласиться с последними. Даже если рецессии в США прямо сейчас нет - это не значит, что ее не будет через три месяца. Вопрос более тревожный, когда рецессия начнется в России… И здесь стоит процитировать мнение двух моих знакомых. Один из которых очень молод и считает, что сейчас в России небывалое количество возможностей заработать. «Иностранцы ушли и повсюду открылись пустые ниши. Можно начинать стоить бизнес сразу во многих отраслях.»

Есть мнение и другого человека, в возрасте. Этот человек жалеет, что ему довольно много лет, здоровье уже не то, а между тем «все самое интересное только-только начинается».

Выходит, оба - и стар, и млад - с большим оптимизмом смотрят в будущее. Правда, оба из upper middle class. Их мнение идет вразрез с тем, что нам показывает график ниже:

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

23 сентября 2023 10:25

Заработать на рынке сложно - проиграть просто. Вот почему один из простейших советов: сократите расходы на комиссии и налогооблагаемую базу. Контролировать расходы просто. Доходы контролировать невозможно.

Мы часто обсуждаем психологию толпы в https://boosty.to/investnavigator.

Почему большинство предпочитает торговать акциями, хотя облигации дают большую доходность?

Потому что акциями торговать веселее.

Почему мы стараемся выбрать отдельные акции, хотя инвестирование в индексный БПИФ или ETF проще и эффективнее?

Потому что делать ставки на акции веселее.

Большинство из нас скачали брокерские приложения не для того, чтобы разбогатеть, а для того, чтобы развлечься.

О чем мечтает диабетик?

О сладеньком.

О чем мечтает алкоголик?

О водочке.

Чего хочет человек, установивший удобное брокерское приложение?

По-чаще торговать.

Чем больше сделок - тем больше уплаченная комиссия. Пользователь боится упустить выгодную сделку - в результате совершает тонну невыгодных и платит брокеру много комиссий.

Чего хотят все брокеры? Чтобы мы не прекращали инвестировать. Чем дольше мы играем в казино - тем вернее уйдем из казино без денег. Так и с брокерами: они хотят, чтобы мы играли в долгую - в этом случае они получать от нас максимум. Вот откуда берется призыв «регулярно» инвестировать в свою пенсию.

Отсюда мораль:

С одной стороны, проще всего выбрать самого дешевого брокера, самый дешевый ПИФ и экономить на комиссиях.

С другой стороны, возможно лучше выбрать наоборот самый дорогой (за вход и выход) ПИФ и самого дорогого брокера. В этом случае, инвестор будет стараться торговать редко. Можно купить GLDRUB и заплатить 0,25% за вход, а потом за выход. Можно купить VTBG и платить по-моему 0,66% годовых. С точки зрения комиссий, первый вариант заставит торговать реже. «Купил и забыл» - это то, чего больше всего боится любой брокер, но это то, что часто приводит инвестора к успеху.

Казалось бы зачем платить за то, что другие дают почти бесплатно?

Чтобы купить дисциплину.

Удобное приложение в сочетании с низкой комиссией заставляет людей совершать много бесполезных сделок. Причем про убытки инвестора в этом случае никто, кроме него самого, не знает. Возможно лучше торговать с голоса - тогда брокер будет знать, убыток у нас или прибыль и мы не станем его лишний раз беспокоить. Можно конечно публиковать все свои сделки в Telegram, но это уже эксгибиционизм))

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

19 сентября 2023 10:39

Существует мнение, что макроанализ не нужен. Учитывая, что макроанализ - моя любимая область исследования, для меня такое предположение звучит обидно. Вместе с тем, я должен признать, что оно

отчасти верно.

Макро - нужен для FX & Rates. Он нужен для спекулянтов валютой и безрисковыми ставками: государственными облигациями и различными свопами (на ставки и валюты). Для инвестиций в акции макро не нужен. Недаром Баффет говорил, что его не волнует, повысит или понизит ставку ФРС, ведь Баффет покупает не акции, а доли в бизнесах и становится «партнером».

На рынке существует всего два подхода к анализу:

- либо top down (это и есть макро: от общего к частному)

- либо bottom up (микроанализ, анализ конкретного бизнеса).

Если мастерски владеть последним, то макроанализ только мешает. Если спрос на продукцию компании будет уверенно расти, если ее производительность вырастет, то зачем знать, какая будет инфляция, курс доллара или ставка?

Большинство людей biased.

Если они преподают в университете N, то им кажется, что «их» университет лучший. Если они работают в банке NN, им кажется, что этот банк лучший. Затем они меняют место работы и лучшим становится следующий работодатель. Точно так же и в случае с анализом рынка: макроэкономисты влюблены в макроанализ, микро - в микро. В теории для долгосрочного успешного инвестирования нужно сочетать оба подхода, однако один человек не может одинаково хорошо владеть обоими. Something’s gotta give. Рано или поздно на рынке меняется парадигма и то, что «работало» несколько лет, работать перестает. В такие моменты нам и нужны сразу оба подхода. Однако большую часть времени будет достаточно только макро (для ставок и валют), и только микро (для акций).

Если смотреть YouTube или читать финансовые СМИ, то быстро убеждаешься, что они изобилуют выступлениями экономистов, инвесторов и журналистов, и все они говорят про макро: про ключевые ставки центробанков, про инфляцию, про рост ВВП. Большинство из этих обсуждений не помогут нам принять правильное решение при инвестировании в акции. Какая информация поможет нам успешно инвестировать в акции?

Информация о векторе корпоративных прибылей.

Когда в СМИ начинают появляться комментарии о корпоративных прибылях?

В периоды публикации отчетностей…

Все остальное время в СМИ про корпоративные прибыли отчего-то не вспоминают. Между тем, более 80% торгового оборота на бирже делают «физики», и делают они это каждый день, безотносительно к «сезонам публикации отчетности».

Почему инвесторам (нам) нужно одно, а дают нам совершенно другое?

От того, что угадать вектор корпоративных прибылей крайне трудно. Более того, тот, кто угадывает, вряд ли захочет поделиться своими открытиями с нами. Зачем ему это?

В результате большинство профессиональных аналитиков уклоняются от публичных высказываний о корпоративных прибыльностях в целом по рынку, чтобы не «сесть в лужу». Вместо этого, профессиональных аналитик или управляющий активами предпочитает публично обсуждать вверенный ему отраслевой сектор. За пределами которого для него ничего не существует. Возможно он(а) предпочтет обсуждать свой «список фаворитов». Вы когда-нибудь встречали управляющего фондом облигаций, который бы ругал облигации?

Есть и хорошие новости:

1. Существуют рыночные индикаторы, частично хорошо известные, но забытые, частично неизвестные широкой публике, которые помогут нам оценить направление тренда корпоративных прибылей.

2. Мы будем рассматривать их в https://boosty.to/investnavigator. Где я «готовлю только то, что ем сам» и где невозможен bias, потому что я не «макро» и не «микро» - я трейдер:

мне все равно чем торговать))

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

14 сентября 2023 21:52

В комментариях действий российского ЦБ недостатка нет: как бы он не поступил, многие останутся недовольны. Как трейдер, а не аналитик скажу, что не нужно усложнять то, что на самом деле просто:

- долгосрочные сбережения в рублях - это оксюморон

- повысить ставку ЦБ может; понизить - нет

- если были лишние рубли - было предостаточно времени закупиться флоутерами.

Все остальные рассуждения вроде: «поможет ли подъем ставки сбить темп инфляции или нет» - это просто шум, который отвлекает от торговли. И нет, не поможет.

Сегодняшнее решение по ставке ЕЦБ дает нам редкую возможность немного посмеяться. Правда, потребуется специфичное чувство юмора. Постараюсь дать перевод на русский, который бы не утратил потешности оригинала:

«Основываясь на своей текущей оценке, Совет управляющих считает, что ключевые процентные ставки ЕЦБ достигли уровня, который, если будет поддерживаться достаточно длительный период времени, внесет существенный вклад в своевременное возвращение инфляции к цели».

Что тут смешного?

Слово «своевременное». Timely.

Инфляция в Европе впервые превысила 3% августе 2021. Цель по инфляции у ЕЦБ: 2%. Следовательно вот уже более двух лет инфляция превышает цель. Однако это не все: ЕЦБ повысил свой прогноз по инфляции на 2024 год до 3,2% - еще год инфляция будет выше цели. Получается, что ЕЦБ только что провел самое резкое ужесточение монетарной политики в своей истории, а теперь заявляет, что высокие ставки нужно будет удерживать как можно дольше, чтобы обеспечить «своевременное» возвращение инфляции к целевому уровню… хотя инфляция не достигнет цели аж ТРИ года? Что тогда в ЕЦБ понимают под «своевременным», если три года - не срок))

Основная причина, по которой EUR снизился - в том, что ЕЦБ намекнул, что это повышение было последним. По этой же причине европейские акции выросли. Хороший шанс выйти из любых евровых активов (не инвестиционная рекомендация, а оценочное суждение).

В Германии и в Голландии уже рецессия. Уверенность потребителей в Европе вялая. Сектор промышленности и сектор услуг в пессимизме. Какой контраст с США! Поскольку ставку повысили - любое даже самое малое рефинансирование будет бить по марже. Растущие цены на нефть - это просто еще один налог на потребление. ЕЦБ ничего не может поделать с ценой на нефть, ровно как и ЦБ РФ не может ничего сделать с топливным кризисом в России… ЕЦБ опубликовал бессмысленный набор слов, призванный показать, что «все под контролем». В реальности ЕЦБ подорвал свой авторитет. Интересно, что заявит ЦБ РФ завтра…

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

11 сентября 2023 13:04

Возможно самый важный график в мире на сегодняшний день - это график юаня к доллару США. Курс юаня важен не только для Россиян, хотя, как мы можем прочитать в РБК:

"Китайский юань стал самым популярным среди валют дружественных стран

Россияне активно интересуются вложениями не только в сам юань, но и в другие финансовые инструменты, позволяющие заработать в этой валюте" https://quote.ru/news/article/64fb28299a7947dd08493cbb

Дело в том, что начиная с февраля юань подешевел к доллару на 9%. Учитывая, что индекс доллара DXY за это же время вырос на 3%, становится ясно, что обесценение юаня вызвано внутренними китайскими проблемами.

Обесценение юаня неудивительно, ведь мы постоянно читаем об очередных стимулах в Китае: то стимулируют розничное потребление, то рост кредитования, то рынок недвижимости. Последний, разумеется, стал главным источником опасений: слишком большой долг был накоплен в секторе. Китай решает свою долговую проблему так же, как это принято было на Западе: реструктуризация, списание, выдача нового долга поверх старого. Чтобы стимулировать выдачу новых кредитов, Китай понижал ставку. Между тем, ФРС ставку Fed Funds повышала...

Ослабление курса юаня бьет по конкурентоспособности соседних стран вроде Японии, Вьетнама и Ю. Кореи. Поскольку экономическая активность в мире снижается, для "азиатских тигров" девальвация юаня нежелательна. Перед ними встает выбор, чем ответить. Можно конечно девальвировать свои валюты в ответ. Однако в то время как большинство центральных банков озабочены высокими темпами инфляции - девальвация своей валюты крайне нежелательна. Вот почему Япония не может отменить свой контроль над уровнем кривой доходности (YCC): если отенить его, то йена укрепится и ударит по экспортно ориентированной японской экономике. Еще один негатив - это обратная корреляция между курсом CNY и глобальными акциями: девальвация юаня исторически совпадала со снижением стоимости акций. Поскольку Китай не может повышать ключевые ставки, курс юаня, скорее всего, продолжит оставаться под давлением. Это плохая новость для глобальных акций и для экономической активности в азиатских странах, которые не хотят импортировать инфляцию из Китая...

Это так же риск для россиян, пытающихся сохранить покупательную способность своих сбережений посредством юаня.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

10 сентября 2023 13:00

Команда Reclo подготовила подборку топовых каналов для инвесторов:

📌 Чем отличаются сбережения от инвестиций? Когда делать покупки в инвестиционный портфель? Почему инвестировать необходимо? Особенно в России. Всё это в блоге Ричард Хэппи. А также разборы компаний, новости, аналитика и многое другое. Подписывайтесь

📌 PRObonds - канал про облигации. Авторы ежедневно пишут как минимизировать риски, чтобы получать стабильный доход. Коротко и доступно. Учитывая текущие условия на рынке, такой канал должен быть в ленте. Подписывайтесь.

📌 "Капитал" - созданный в 2017 году канал Сергея Григоряна, в котором профессиональный управляющий активами, экс-директор по инвестициям известных УК делится своим взглядом на глобальные финансовые рынки и нестандартными подходами для эффективной работы на них.

📌 VM Finance - авторский и самый честный канал одного из ведущих авторов Пульса в «Тинькофф Инвестиции» на которого подписано более 35000 человек. Эксперт российского рынка, с доходностью +62%. Своевременные рекомендации, отборные новости и разборы с прогнозами по интересным бумагам.

📌 @ - Обоснованные обзоры. Классные сделки. Даже есть публичный портфель, который в хорошем плюсе. Каждую неделю публикует свой портфель и результаты работы челленджа.

Получайте полное сопровождение по всем сделкам, а не иллюзию работы

📌 DCP - Каждый день читаем рынки ! Выбирай то, что действительно важно ☝️

Читать полностью…

ИНВЕСТ НАВИГАТОР

09 сентября 2023 15:28

Доля частного сектора сокращается. Причём не только в России - эта же участь ждет и США, где увеличившийся бюджетный дефицит в сочетании с растущими расходами по обслуживанию госдолга приводит к росту государственных расходов, которые, если так будет продолжаться, постепенно начнут вытеснять с рынка капитала инвестиции частного сектора. Мы часто обсуждали очевидный факт: в долгосрочной перспективе государство всегда менее эффективно управляет инвестициями, чем частный бизнес. Наиболее доступная, а потому популярная иллюстрация - это книга «Атлант расправил плечи», убогая с литературной точки зрения, но крайне меткая по сути.

К сожалению, многие черты корпоративной культуры, присущие государственным органам управления, стали постепенно проникать и в частный сектор.

«Взъяренный,

на заседание

врываюсь лавиной,

дикие проклятья доро́гой изрыгая.

И вижу:

сидят людей половины.

О дьявольщина!

Где же половина другая?

«Зарезали!

Убили!»

Мечусь, оря́.

От страшной картины свихнулся разум.

И слышу

спокойнейший голосок секретаря:

«Они на двух заседаниях сразу.

В день

заседаний на двадцать

надо поспеть нам.

Поневоле приходится раздвояться.

До пояса здесь,

а остальное

там».

Вот такая вот корпоративная культура - приводит к разгону долгосрочной инфляции. Из-за бесконечных заседаний и комитетов создаются непроизводительные рабочие места. Эти рабочие места - как раковая опухоль для роста производительности труда, ведь метастазы прожорливы. Поскольку я бывший банкир, приведу самый очевидный для меня пример: банки имеют тенденцию к укрупнению (например UBS купил Credit Suisse), а между тем, чем крупнее банк,тем больше в нем отделов для соблюдения нормативных требований, отделов рисков, юридических отделов, отделов по связям с правительством, отделов ESG,отделов по работе с персоналом. Вся эта прорва бюрократов денег на зарабатывает, выпуск продукции остается прежним, однако количество таких вот «пассажиров» постоянно растет. Однажды появившись, ни одна из описываемых позиций уже не может быть сокращена, а значит фонд оплаты труда растет, хотя рост ВВП остается прежним. Одновременно наблюдается сокращение количества квалифицированных производительных кандидатов для зарабатывающих подразделений, так как штат и так получается раздутым. Зачастую под «выполнением работы» понимается «посещение собраний». У человека может быть расписана вся неделя поминутно, свободного времени совсем нет, но это не делает его полезным или важным, как Ростропович, просто он(а) не вылезает из бесконечных митингов, цель которых: убить время и создать видимость занятости. Все это я испытал на своей шкуре, уверен, что и читателям эта ситуация до боли знакома.

Мой базовый сценарий для темпов роста в мире можно описать приблизительно так: «потерянное десятилетие». Если только не одно «но». Если надежды, возлагаемые на искусственный интеллект оправдают себя хотя бы наполовину - в этом случае, рост глобального ВВП будет просто феноменальным. Вот почему я стал искать доступную для моего невежественного понимания информацию про ChatGPT и Midjourney в интеренете и вот, что мне удалось раскопать:

https://boosty.to/investnavigator/posts/94d473cf-e54f-4598-b855-45e44168656f?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

02 сентября 2023 12:48

Ни для кого не секрет, что впервые почти за 10 лет из Китая наблюдается отток капитала - иностранные инвесторы бегут прочь. До начала пандемии Китай постоянно наращивал свою долю FDI в секторе развивающихся рынков, но затем «что-то пошло не так». Богатые китайцы тоже попадают Китай: в прошлом году, по некоторым оценкам, Китай покинули 10800 миллионеров, в этом году ожидается, что из Китая уедут еще 13500. Для Сравнения из России в прошлом году уехали почти 9000 миллионеров, а в этом по прогнозам уедет еще 3000 (чуть больше миллионеров в этом году «по плану» уедет из Англии). В прошлом году из Индии уехали почти 8000, а в этом уедут еще почти 7000 миллионеров. Мы все видим, что китайские акции отстают по перформансу от акций США и тянут за собой на дно ETF на акции развивающихся рынков. Чего многие из нас не замечают, так это того, что несмотря на массовое бегство нерезидентов из Китая, несмотря на массовый отъезд китайских миллионеров за границу…. …доходность по китайской государственной десятилетней облигации до конца августа снижалась (сейчас она немного подросла до 2,6% на фоне доходности 4,2% по ее Американскому аналогу). Для меня, как трейдера, это очень примечательная картина - я отлично помню, как рушились российские ОФЗ, когда иностранцы устраивали распродажи (например на новостях о Крыме в 2014, на падении цен на нефть чуть позднее в декабре того же года, весной 2018 на опасении санкций и тд). Очевидно, что в Китае ТАК не работает и это очень важно, поскольку доля китайского ВВП в глобальном очень существенна.

Западные аналитики ждали мощного стимула в Китае в этом году, поэтому их ожидания сейчас постоянно не оправдываются. Разочарование китайскими данными вызвано завышенными ожиданиями от стимула, которого по-настоящему до сих пор еще нет. Вместо этого Китай сфокусировался на курсе юаня. Поэтому можно предположить, что никакого стимула в Китае не будет. Зачем нужен стимул стране, которая растет на +5% в год несмотря на «пожар» в секторе недвижимости, который связан с 20% ВВП?

Так или иначе, но китайский импорт снизился. Падение импорта уже ударило по странам Африки, по Японии, по другим «азиатским тиграм».

В Китае наступила официальная дефляция: и CPI, и PPI - оба ушли в минус. PPI важнее для нас, поскольку Китай - это «мировая фабрика», следовательно снижение цен производителей означает, что Китай экспортирует свою дефляцию на мировую арену. Например в США и в ЕС. Следовательно у ФРС и ЕЦБ меньше поводов повышать ставки. Это уже отразилось на доходности 10-летней трежери на этой неделе. Что удивляет, так это рост цен на товарных рынках, невзирая на падение импорта и слабую статистику из Китая. Что будет с товарными рынками, если китайская экономика вдруг наконец приятно удивит?

https://boosty.to/investnavigator/posts/675a58aa-d53d-4f3d-bdd0-066761da9473?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

21 августа 2023 20:00

Курс доллара по-прежнему нас волнует. Как фантомная боль, привычка, рефлекс. Например мы по-прежнему оцениваем для себя квартиры в Москве в долларах (не в юанях же). Для глобальных рынков доллар по-прежнему архиважен безотносительно от того, стал он для россиян "токсичным" или не стал. Проведем беглый смотр перформансов с начала года. Сперва - для валют развитых стран. Меня больше всего интересовали канадский доллар и автралийский фунт - две сырьевые валюты.

Канадский доллар - по нулям, австралийская валюта: минус 6% к доллару США.

Японская йена - минус почти 10%.

Нелюбимый мной EUR ( я бы шортил, но это не рекомендация, а мысль вслух) +1,5% с начала года.

Швейцарский франк почти +5%.

Британский фунт: + более 5%.

За прошлую нелелю большинство валбт развитых стран к доллару подешевели - эта тенденция продолжается уже весь август. Такой перформанс - отражает глобальное бегство от риска.

Но это половина правды. Вторая половина: доходность по 10-летней трежери выросла до 4,35% и как рылесосом затягивает в себя капитал с глобальных рынков: чтобы купить становящиеся привлекательными трежериз, люди покупают доллары. Отчего фунт укрепился к доллару сильнее прочих с начала года? От того, что доходность по британским 10-летним гилтам 4,7%.

Для сравнения у Италии доходность 4,3%%, но какая пропасть в кредитном качестве между этими странами (не говоря уже про разницу с США). В Германии аналогичного срока бундс дают всего 2,6%. Во Франции 3,15%...

Конечно не все вкладываются в длинну.

Высокие краткосрочные процентные ставки в $ привлекают огромный капитал в фонды денежного рынка. Средняя годовая доходность там превысила 5%. Говорят, это самая высокая доходность с 1999 года, поэтому активы фондов денежного рынка устанавливают рекорд пятую неделю подряд: $5,5 трлн..

Теперь посмотрим на валюты развивающихся стран (ЕМ).

Юань минус почти 5,5%.

Индийская рупия почти по нулям.

Мексиканский песо: +14%.

В прошлом ноябре юань стоил 7,34.

Сегодня стоил 7,31.

Мы постоянно читаем про очередные разочаровывающие новости из Китая. Добавляются и проблемы в секторе недвижимости. Если в ближайшее время появится дополнительный негатив от девелоперов, юань ослабнет еще сильнее.

Юань тянет за собой большинство экономик развивающихся стран.

В результате доллар дорожает против всех валют. До тех пор, пока это укрепление не остановится, покупать глобальные акции опасно: в мире идет бегство от риска.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

30 октября 2023 12:34

Ипотека рискованнее акций.

Мы продолжаем обсуждать риски, которые у всех перед носом, но которые почти никто не видит. Начало было тут: /channel/Bablopobezhdaetzlo/2716

Нельзя прожить жизнь, не совершив ошибок. Не ошибается тот, кто ничего не делает. Цель - совершать небольшие ошибки и избегать ошибок, разрушающих жизнь. Большие ошибки например это:

- выбор неправильной профессии

- неудачный брак и дорогой развод

- неудачная эмиграция

Список можно продолжать, но в современном мире одна из самых опасных ошибок - это покупка неоптимального жилья, потому что все большая доля сделок на рынке недвижимости происходит с использованием ипотеки.

Всем очевидный риск при покупке недвижимости это:

- покупка не в том месте (район превратится в гетто со временем)

- слишком большая площадь (дети выросли и уехали)

- потеря ликвидности

Самый большой риск - это плечо, связанное с ипотекой.

Если мы купили корзину акций, то чтобы потерять все, каждая акция должна обесцениться до нуля. Что маловероятно. В случае с ипотекой мы вносим первый взнос например 20% стоимости квартиры, после чего цена на квартиру снижается на рынке на 20% из-за пандемии или снижения цен на нефть. В таком сценарии мы уже банкроты: мы продолжаем платить по ипотеке, но продать объект мы не можем - если продадим, то потеряем ВСЕ. Если же мы взяли льготную ипотеку без первоначального взноса или с каким-то смешным взносом в 1-2%, тогда малейшее снижение цены на квартиру приводит к банкротству. Нам спокойнее брать ипотеку, чем покупать акции, потому что мы не видим переоценку квартиры в мобильном приложении. Нам кажется, что стоимость нашей квартиры не меняется каждую секунду. На самом деле, она меняется постоянно. То, что это не видно, не значит, что не меняется. Если бы мы могли видеть в приложении переоценку нашей ипотеки, мы бы потеряли сон. Зато если квартира куплена за живые деньги, переоценка становится неважна: можно позволить инфляции наращивать плюс по формуле сложных процентов. Безопаснее купить 20 акций (даже российских), чем взять слишком большую ипотеку. Отсюда мораль: ипотеку нужно погашать ударными темпами. Лучше не ходить годами в отпуск, чем регулярно отдыхать и выплачивать ипотеку 10 лет. Нужно стремиться погасить ее менее чем за пять лет… Конечно лучше вовсе обойтись без долгов, особенно без ипотечного долга.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

26 октября 2023 10:12

Некоторые риски не видны, пока не становится слишком поздно.

Можно не видеть риска в ипотеке. Можно хранить канистры с бензином в гараже. Можно построить Фукусиму на берегу моря. До поры все будет спокойно.

Прямо сейчас Банк Японии теряет контроль над рынком облигаций. Сейчас в Японии действует безграничная, бесконечная программа QE. Банк Японии будет покупать облигации на рынке всякий раз, когда и если доходность по облигациям поднимется до или выше 1%. Проблема в том, что даже эта мера уже не работает. Банку Японии пришлось прибегать к незапланированным покупкам шесть раз за прошедший месяц. Доходность JGBs пробила вверх уровень 0,5% (сопротивление на уровне 2015 года)и устремилась вертикально вверх, сейчас она в районе 0,9%. На данном этапе Банку Японии уже приходится выходить с интервенциями чаще чем раз в неделю. На таком фоне курс йены пробил психологически важную отметку 150 к USD и теперь может резко «развивать успех». Последствия могут быть сравнимы с ударом по Nasdaq в 2000-2002, с ударом по недвижимости в 2008. На этот раз удар придется по глобальному госдолгу. Япония - это третий ВВП в мире после США и Китая. Это один из главных держателей трежериз в мире. И это страна, у которой долг/ВВП один из худших (превышает 200%), как и одна худших в мире демографий. Перед Банком Японии стоит дилемма:

- спасать госдолг или

- спасать курс йены.

Если допустить рост доходности госдолга - дефолт неминуем, так как долг/ВВП уже превышает 200%

Если допустить девальвацию йены, то в какой-то момент начнется инфляция, как в Аргентине и Банк Японии купит ВСЕ государственные облигации, после чего этого рынка не станет.

До сих пор про Японию писали мало. У Японии есть все шансы затмить в СМИ и Украину, и Израиль.

https://forum.bondholders.ru

Читать полностью…

ИНВЕСТ НАВИГАТОР

19 октября 2023 21:51

Итак, к СВО добавилась война на Ближнем Востоке. Как эта война отразится на рынках?

Поскольку войны происходили часто в прошлом, можно исследовать историю. Проблема в том, что все войны отличаются. Разница между СВО в Украине и войной на Ближнем Востоке в том, что первая не стала мировой, а вторая - еще может. Другое отличие: рынок нефти сильно зависит от состояния дел на Ближнем Востоке. Украина предоставлена сама себе - до тех пор пока не началась война с НАТО. Ближний Восток затрагивает слишком много интересов в самых разных уголках мира.

Что произошло сразу после начала СВО?

1. Золото показало пик в марте 2022: $2090, после чего только падало в цене

2. Рынок продовольствия подорожал, чтобы со временем приспособиться ко всему негативу - цены на зерно и тд сильно упали

3. Нефть достигла максимума к маю 2022 и с тех пор только дешевела

4. промышленные металлы подешевели

… в целом ВСЕ товарные рынки вошли в медвежий тренд более или менее, позднее или ранее.

Исторически принято считать, что война дает толчок к росту спроса на трежериз : инвесторы ищут убежища в без рисковых активах во времена неопределенности, а что есть война?

Никто не знает, останется ли она локальной или распространится, окажется ли она скоротечной или затянется на годы и тд…

Очевидно,что цены трежериз продолжили падать несмотря на новую войну. Отчего сие? Из-за огромного бюджетного дефицита. Если США будут втянуты в войну, их расходы на оборону вырастут еще сильнее, следовательно предложение трежериз еще увеличится. Однако, думается, что такая философия упускает главное: начавшаяся война приблизила момент первого понижения ставки в США. Цены трежериз еще вырастут. Хорошо знакомый сенатор Линдси Грэм уже предложил бомбить нефтепереработку в Иране. Вряд ли его идеи осуществятся, то такие заявления очень позитивны для спроса на трежериз. Конечно можно надеяться, что доходность трежериз вырастет еще сильнее. Но что лучше: 5% в $ прямо сейчас (реальная доходность 2,5%) или надеяться купить под 6-7% в будущем… это во время войны-то… По-моему синица в руках лучше.

А золото? Оно неплохо отскочило от «дна». Разве во время войны не стоит иметь чуточку золота,на всякий случай? А чуточку нефти? В Стратегическом нефтяном резерве США осталось нефти на 17 дней потребления… Что если мир на пороге долгой большой войны? Стоит подстраховаться? Конечно есть риск купить на топе, такое было после начала СВО. Но многие покупатели смогут по крайней мере воспользоваться нефтью: лучше купить ее дорого, чем оказаться без нефти вовсе.

Подробнее о расстановке сил, об участниках конфликта, о перспективах Сектора Газа о сроках конфликта мы обсуждали в закрытом Клубе здесь:

https://boosty.to/investnavigator/posts/37c96a6e-6807-4dc5-9159-bcb21a7458bc?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

13 октября 2023 18:00

Команда Reclo подготовила подборку топовых каналов для инвесторов:

📌 @ - добавьте к фундаментальному подходу отбора акций волновой и циклический анализ, синергия этих принципов вас приятно удивит!

📌 "Капитал" - созданный в 2017 году канал Сергея Григоряна, в котором профессиональный управляющий активами, экс-директор по инвестициям известных УК делится своим взглядом на глобальные финансовые рынки и нестандартными подходами для эффективной работы на них.

📌 PRObonds — канал про инвестиции в рынок облигаций: аналитика, отраслевые обзоры, нестандартный подход. Интересуетесь ВДО? Подписывайтесь!

📌 Инвестиции в бизнес

Разборы и обсуждения реальных источников дохода.

Инвестиции в акции, крипту и ценные бумаги.

Ежедневное саморазвитие и финансовый прогресс.

Business investment

📌 BitRiver — надежда цифровой экономики России. Компания вызывает приступ гнева Минфина США и многих чиновников в Вашингтоне. А все почему? Потому как смогла успешно монетизировать природные богатства России и знает толк в майнинге. /channel/BitRiver_RU

📌 На рынке с 2009 года. Инвестор в дивидендные истории.

Не создаёт «шума». А покупает долгосрочно интересные истории.

Так было со Сбером и Новатэк в прошлом году.

С Сургутом и МосБиржей в этом.

Даёт понимание кто основные участники и как работают инструменты на рынке. Автор Стратегии Рынок_РФ с доходностью более 50%.

Читать полностью…

ИНВЕСТ НАВИГАТОР

08 октября 2023 13:12

Анализ парализует.

Риск менеджмент полезнее.

Чем тратить неделю на изучение какой-то отдельной акции - за это время цена может вырасти настолько, что момент для покупки будет уже упущен - лучше быстро и привычно решить: сколько и когда купить, а еще лучше, запланировать, когда и при каких условиях эту акцию впоследствие продать. Мой очень состоятельный знакомый лет 15 назад говорил мне, что лучший способ в чем-либо досконально разобраться - это сперва инвестировать. Покупаешь сложный кейс, потом его анализируешь. Есть шанс купить нечто токсичное, но для этого случая есть правило выше: риск менеджмент всему голова. На рынке периодически открываются возможности, но они не ждут: они быстро исчезают. Нужно быть готовым реагировать. А для этого нужны наличные. Чем больше, тем лучше, потому что наличные - это свобода выбора. Отсюда следующий вывод: если удалось сравнительно много заработать в абсолюте, не стоит тратить эти деньги, лучше их сберечь. Таким образом можно постепенно накопить ресурс, необходимый для реализации «свободы выбора». Чем больше денег у инвестора, тем проще ему(ей) зарабатывать деньги. Богатые действительно часто становятся богаче. Имея $10 тыс трудно заработать, со $100 тыс заработать намного проще и так далее по аналогии. Дело в том, что с большими деньгами появляются определенный круг знакомств. Вот почему в американских фильмах некоторые герои играют в гольф: им нужны знакомства. Богатые люди помогают друг другу зарабатывать. Как мы обсуждали выше в канале: богатство - это выбор. Конечно счастье не в деньгах. Но с деньгами гораздо приятнее переносить несчастье.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

04 октября 2023 13:05

В последнее время я стал задумываться о карьере. Чтобы понять куда двигаться, нужно понять, откуда пришел.

Примерно 15 лет назад я работал в хедж фонде. У фонда был капитал $100 млн и активов на $400 млн. Специализировался он на credit opportunities. Например на мезанинном или на обеспеченном кредитовании посредством секьюритизации. Понятно, что в 2008 такие фонды попали под раздачу первыми.

Тем не менее, это был лучший опыт для меня: я был единственным россиянином в фонде, а у англичан и американцев всегда можно многому научиться.

В те времена фонд можно было запустить с капиталом всего в $40 млн. Сейчас рынок так зарегулировали, что хедж фонд уже на старте должен быть очень большим.

Как известно, хедж фонды в своей массе в среднем проигрывают по перформансу ПИФам (mutual funds). Тем не менее, богатые люди предпочитают инвестировать в хедж фонды. Разве богатые - дураки?

Все дело в том, что в хедж фонде почти всегда есть хедж)). «Почти» от того, что бывают long only фонды. Но как правило HF это про лонг-шорт стратегии. Взаимный фонд (или активно управляемый ПИФ) это про длинные позиции.

HF бывают:

- credit

- long/short stock

- volatility

- convertible

- merger arbitrage

- commodity

- macro

- multi strategy

Наверное какие-то я пропустил, но выше перечислены самые популярные.

У всех у них цель одинаковая: зарабатывать деньги инвесторам в любой год, каждый год.

Сравним с ПИФом, у которого цель: побить бенчмарк. Например индекс Мосбиржи за год упал на 20%, а ПИФ потерял «всего» 10%. У управляющего таким ПИФом праздник: он побил бенчмарк. Хотя инвесторы потеряли 10% своих инвестиций, управляющий все равно получит большой бонус, несмотря на убыток. И наоборот. Если индекс Мосбиржи вырос на 20%, а управляющий ПИФом заработал «всего» 10% - его могут уволить. В США точно уволят. В Росси дефицит кадров))).

Отсюда мораль:

- HF это про абсолютный доход

- ПИФ - про относительный (сравнение с бенчмарком).

Вы какой предпочитаете?

По-моему ответ очевиден.

К сожалению, чтобы иметь возможность инвестировать в HF в США нужно быть относительно богатым человеком: ликвидные активы (не дом) должны превышать $1 млн. Еще и годовой доход должен быть сильно выше среднего.

В России с хеджфондами покончено.

Поскольку денег напечатали много, фонд с активами $1 млрд - отнюдь не редкость. Раньше формула вознаграждения фонда была 2/20. Сейчас подешевело: стало 1,5% (фиксированная комиссия) + 15% от перформанса. Если фонд с $1 млрд заработает за год 20%, то такой фонд получит $15 млн фикс комиссии (расходы на инфраструктуру, аудит, IT) + еще $30 млн от перформанса. Поскольку в таком фонде работает не больше 10 человек, получается: $45 млн на 10 сотрудников. Это мечта любого банковского трейдера. В России это стало невозможно, а на Западе это стало очень трудно. Конкуренция высока: фонды поглощают друг друга. Крупные становятся крупнее, мелкие умирают. Рынок завоевали пассивные стратегии, то есть, индексные фонды. Которые очень дешевые. HF считаются очень дорогими. Есть еще фонды фондов, но их рассматривать не стоит: там комиссии будут браться с двух уровней. Менеджеры все заберут себе. Итог в России печальный:

В банках больше не платят и стало скучно.

Хедж фонды остались в прошлом.

С точки зрения потребителей хедж фонд не особо нужен: многие из них лопаются. Но не все.

Жаль, что в России не может быть вот такого персонажа:

https://youtu.be/FoCcbUs7DEg?si=DRzrptRj9ksZRM8o

Читать полностью…

ИНВЕСТ НАВИГАТОР

27 сентября 2023 13:05

Сегодня мы обсуждали глобальную «японизацию», которая приводит к ускоренной потере покупательной способности всех валют. Вывод был сделан неутешительный: покупать суверенные облигации вроде бы долгосрочно бессмысленно. В России эта проблема стоит наиболее остро: покупать акции крайне рискованно, перспективы у рубля неважные, следовательно покупать рублёвые активы можно только тактически. Долгосрочное инвестирование в российские акции или ОФЗ не имеет смысла. Что оставляет всего две опции: некоторые ресурсы, да замещающие облигации. Маловато.

Вместе с тем, в мире государственные облигации снижаются в цене. Причем все чаще одновременно с ценами на акции. Портфель 60/40 явно не работает. Если облигации перестали страховать инвестора от потерь на акциях, то зачем тогда облигации?

А вот зачем.

Долгосрочное инвестирование возможно и ненужно. Но сейчас неплохое время для покупки долларовых облигаций в мире.

Не уверен, что связь «долларового рынка» в России с внешним сохранилась: внутри России свои тенденции с долларовой ликвидностью. Судя по новостям, до конца года объем замещающих облигаций должен чуть ли не удвоится, то есть, предложение может вырасти, так как те облигации, которые торгуются с минимальным лотом в $200 тыс станут торговаться с минимальным лотом в $1000. В результате рано или поздно российские банки так или иначе избавятся от евробондов и все они окажутся в руках у населения, да у УК у (страховых и пенсионных компаний тоже). Постепенно евробонды будут погашаться, а новых больше не будет. Это придаст поддержку ценам долгосрочно, невзирая на глобальные ставки. Что же до последних…

В 2024 ФРС, скорее всего, ставку понизит. В любом случае максимум ставки Fed Funds где-то совсем рядом. Реальные доходности по трежериз положительные и облигации выглядят привлекательно. ФРС обычно не держит ставку на максимуме дольше 9 месяцев подряд. Кривая доходности трежериз инвертирована уже 15 месяцев и судя по ней, рецессия уже должна была наступить. Возможно она уже и наступила - мы всегда узнаем дату ее начала спустя примерно полгода пост фактом, так как статистика всегда впоследствие пересматривается неоднократно. Например рецессия в США началась в декабре 2007, но узнали мы про это только в конце июля 2008.

Когда трежериз давали 1% многие считали их привлекательными, сегодня доходность 4,5% мало кого соблазняет. Сентимент настолько плохой, что самое время покупать.

Центральные банки не могут позволить рынкам облигаций рушиться: именно облигации, а не акции - это краеугольный камень на рынке капитала. Облигации США падают из-за огромного навеса предложения, которому не видно конца. В России тоже навес предложения (на замещающих) возможен, но это будет шансом купить, ибо он конечен.

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

21 сентября 2023 19:34

Последние года три только и слышишь, что долгосрочно акции обыгрывают облигации. Что нужно только регулярно и методично покупать акции в долгосрочные портфели - и тогда можно не беспокоиться за пенсию. Что «Баффет никогда не продает» (он, кстати, продает и иногда очень скоро после покупки). Что чем раньше начинаешь инвестировать, тем лучше из-за «работы формулы сложных процентов». Что незачем выбирать отдельные акции - проще просто купить индексный фонд на широкий рынок. Акции, акции, акции.

Откуда такая любовь к акциям?

Пишут, что за прошедшие лет 100 фондовый рынок США показывал среднегодовую доходность, близкую к 10% в год (в разных источниках указаны разные данные, так как S&P500 появился совсем недавно: в 1957 году; чтобы оценить перформанс акций США за 100 потребуется какой-то другой индекс, а в Dow всего 30 акций…)

Между тем, с 1969 по 1982 акции США практически не подорожали… Это были долгие 13 лет.

С 1929 по 1945 акции США тоже не подорожали - еще более длинный период.

Японский Nikkei 225 и сейчас примерно на 20% ниже своего пика 1989 года.

Откуда такая уверенность, что акции - самый перспективный актив?

Даже если они и росли так замечательно последние 100 лет - разве из этого следует, что и в следующие 100 лет они будут показывать такой же отличный перформанс? Разве все дисклеймеры не предупреждают о том, что «прошлый перформанс не гарантирует доход в будущем»?

Сейчас во всем мире растут доходности по облигациям.

Цены трежериз снижаются, Bunds дешевеют, JGBs падают…

Людям по-прежнему нравятся акции и очень не нравятся облигации.

Разве формула сложных процентов работает только для дивидендов, а для купонов - не работает?

Каждый, торгующий на бирже, должен сделать себе одолжение и прочитать легкий и смешной шедевр «Покер Лжецов». Разумеется, лучше в оригинале, перевод сильно искалечил книгу. О чем сказано в самом начале книги, опубликованной в 1989 году? О тотальной ненависти и презрении к нарицательному «Equities in Dallas». В те времена все хотели торговать ипотечными облигациями и никто не желал торговать акциями. После 13 лет уныния, после обвала 1987 года, у американцев был близкий к нулю аппетит к акциям. Хотя, глядя на график, в 1982 году нужно было вовсю акции покупать. Как раз тогда, когда никто о них и слышать не хотел. Так было в 1989 году…

Россияне не могут покупать американские акции. А все прочие, покупать не стоит. Можно предположить, что акции США в следующие 10 лет не вырастут. Примерно так думает Дракенмиллер. Однако акции всех прочих стран подорожают еще с меньшей вероятностью. Люди возлагают надежды на Индию. Что ж, попробуйте купить индийские акции. В https://boosty.to/investnavigator мы обсуждали, что обычному среднестатистическому человеку, не работающему на рынке профессионально, незачем покупать какие-либо акции, кроме американских. Но возможно и их покупать тоже не стоит. Почему?

Причина общая, что для США, что для Китая, что для Германии, что для России: давно начавшееся снижение темпов роста производительности труда. Конечно в разных странах разная культура и свои особенности. Достаточно перечитать «Обломов», чтобы в этом убедиться. В США работают на порядок интенсивнее, чем в Европе, где население погрязло в «социализме». Даже в США мало кто готов в наши дни работать на износ. Большинству подавай «впечатления», work-life balance и тд. Мало кто работает на двух работах или в две смены. Все надеются, что ChatGPT - это скатерть самобранка. Раньше «люди гибли за метал, Сатана там правил бал», теперь общество стало изнеженным и травоядным. Производительность труда везде вялая. В России нынче свои уникальные проблемы, вышесказанное к ней относится в меньшей степени (но тоже относится).

Нет смысла покупать БПИФ на индекс Мосбиржи. Возможно он и вырос с начала года, да только RTS так и остался на месте. Проще купить доллары: продав их, не придется платить налог по крайней мере. А еще стоит иметь золото. Оно неплохо подорожало в 1969-1989…

Есть и хорошая новость:

У Boosty наконец появилось мобильное приложение iOS)

Читать полностью…

ИНВЕСТ НАВИГАТОР

18 сентября 2023 13:27

В Китае не просто плохая демографическая ситуация: там еще периодически исчезают люди, причем не последние. Пару недель назад исчез министр обороны Китая. США считают, что он находится под следствием по подозрению в коррупции вместе с восемью другими, отвечавшими за военные закупки с 2017 по 2022 год. Не так давно пропадал, а затем был отстранен министр иностранных дел Китая. Произошли кадровые перестановки в руководстве ядерными силами…

А в субботу сразу несколько руководителей девелопера Evergrande были арестованы в Шэньчжэне… Их точное количество, имена и должности не были перечислены, кроме одного, чье имя напоминает человека, управлявшего в 2021 году активами Evergrande.

Evergrande вновь напомнила о себе в августе, когда подала на банкротство в Нью-Йорке. В настоящее время долг компании реструктуризируется (около $340 млрд), а подразделение, отвечавшее за страхование жизни было передано новой государственной компании. На новости об арестах акции Evergrande упали на 25%…

Остается только гадать, что все эти исчезновения означают:

- консолидацию власти вокруг Си

- разборки внутри китайской элиты

- зачистка перед каким-то крупным поворотом в Китайской политике…

Мы продолжаем следить за развитием ситуации, а пока в очередной раз попробовали разобраться в перспективах решения долговой проблемы Китая здесь:

https://boosty.to/investnavigator/posts/bd61df34-b068-488e-8940-ab0e1864cbbd?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

13 сентября 2023 13:42

Доходности в США за лето выросли, а дефолтов региональных банков больше не было. Насколько устойчив достигнутый в США баланс?

Всякий раз, когда активы под управлением фондов денежного рынка начинают привлекать денег больше,чем банковские депозиты, начинается в той или иной форме банковский стресс. В марте 2023 на фоне отказа американских банков повышать ставки по депозитам вслед за действиями ФРС, инвесторы устремились из банков в фонды денежного рынка. В ответ некоторым банкам пришлось продавать на рынке портфели облигаций, цены которых к тому времени уже значительно упали. Таким образом, банки зафиксировали ранее нереализованные убытки. Государственные облигации повсюду считаются безрисковыми, однако если их приходится продавать до даты их погашения, то риски возникают в полный рост. В этом на своем горьком опыте убедились акционеры Silicon Valley весной.

В последнее время приток денег во вклады нормализовался. Несмотря на то, что приток денег в фонды денежного рынка по-прежнему очень сильный. Следовательно можно заключить, что деньги текут в фонды не из банков, а из других источников. Что неудивительно, ведь акции США сейчас предлагают самую низкую риск-премию за годы, в то время как фонд денежного рынка предлагает доходность в 5% практически без риска.

Самое примечательное, что приток денег на депозиты в мелкие банки вырос особенно сильно. Следовательно риск зафиксировать нереализованный убыток по облигациям (который только вырос за это время) уменьшился для региональных банков. К сожалению, необходимость повышать ставки по вкладам уменьшает прибыльность банков. Кроме того, региональные банки были основными кредиторами коммерческой недвижимости, которая переживает не лучшие времена.

Какое нам дело до каких-то региональных американских банков?

Достаточно посмотреть на котировки среднесрочных ОФЗ и вспомнить, что средний российский банк условный «Газпром» кредитовать не может, чтобы понять, что у региональных банков США и у их российских аналогов гораздо больше общего чем может показаться на первый взгляд…

https://boosty.to/investnavigator

Читать полностью…

ИНВЕСТ НАВИГАТОР

10 сентября 2023 15:00

Есть темы, актуальные для всех развитых стран, которые, загадочным образом, оказываются неинтересными в России. Например тема президентских выборов или тема дефолтов. Первые в России все еще есть, вторых - все еще нет. Но в обоих случаях обсуждать нечего. Рано или поздно в России появятся полноценные дефолты, которых было так много в 1990-х и в 2010-х. Поэтому стоит одним глазом изредка следить за дефолтами там, «в мире чистогана». Удобнее да и актуальнее всего для россиянина наблюдать за дефолтами в секторе недвижимости Китая, где валютные облигации некогда одного из национальных чемпионов Evergrande торгуются по 3 цента на каждый 1 доллар номинала. Иностранные инвесторы покидают Китай: юань подешевел к доллару до минимума с 2007 года. Мой негативный взгляд на юань был задукоментирован и аргументирован здесь в июле: https://boosty.to/investnavigator/posts/9c61eea6-0c96-4b00-9c90-20ca7c25db2a?share=post_link

Мой взгляд по рублю и рублевой инфляции был детально изложен здесь еще в январе: https://boosty.to/investnavigator/posts/c96bce84-f5a2-4fa9-8a7d-dcea454f0e9e?share=post_link

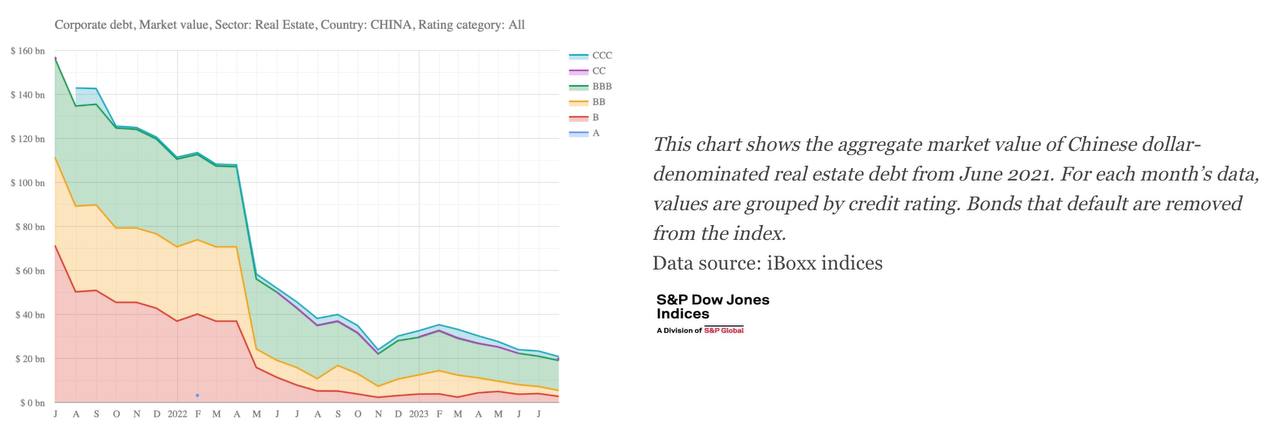

На пике совокупная стоимость всех валютных облигаций китайских девелоперов была $173 млрд (в июне 2020). Сейчас от этой суммы осталось примерно $35 млрд (это стоимость незадефолченных облигаций, не покинувших iBoxx Index). Иллюстрация к тексту выше будет прикреплена ниже.

Есть и другой не менее увлекательный пример дефолтов. Этот пример не имеет прямого касательства к России (в отличии от китайских дефолтов), но наглядно демонстрирует скорость, с которой эмитент может преодолеть пропасть между рейтингом ААА в точке старта и банкротством на другой стороне. Как мы помним, США впервые лишились рейтинга ААА в далеком 2011 году. Газеты тогда писали, что кредитовать США стало опаснее, чем кредитовать город Бирмингем в Англии, у которого рейтинг тогда был ААА: https://www.business-live.co.uk/economic-development/safer-lend-money-birmingham-city-3917219?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter_axiosmarkets&stream=business

Потом «что-то пошло не так». Менее чем за 10 лет Бирмингем с рейтингом ААА был вынужден объявить о банкротстве: https://www.interfax.ru/business/919361

Казалось бы, кому какое есть дело до какого-то Бирмингема?

Этот кейс интересен тем, что главный кредитор Бирмингема - правительство Англии. Короткий долг находится, главным образом, в руках других региональных властей. Лишь только четверть долга находится в руках частных инвесторов. На этом месте мы, в который уже раз, вспомним про сравнительную неэффективность государственных инвестиций на фоне высокой эффективности частных. Поскольку при банкротстве эмитент в Англии может сослаться на «Секцию 114», Бирмингем может продолжить обслуживать свой долг по облигациям, находящимся в частных руках. Вот почему эти облигации не стоят 3 цента на доллар, как у Evergrande. Однако рано радоваться за «частников»: спред по доходности по облигации Birmingham2030 вырос с 50 бп до 200 бп. Если допустить, что дюрация составляет примерно 5 лет, значит, облигация потеряла в цене примерно 7,5 фигур… Для эмитента, недавно имевшего ААА-рейтинг от Moodys - это падение цен должно быть шоком: слишком все быстро произошло.

Россиянам нужно быть начеку.

Расслабляться нельзя.

Будем стараться быть бдительными, как с курсом рубля и с курсом юаня, так и с кредитным качеством российских эмитентов в Boosty:

https://boosty.to/investnavigator/posts/c96bce84-f5a2-4fa9-8a7d-dcea454f0e9e?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

10 сентября 2023 10:00

18 ноября (суббота) будет проводиться уже ставшая традиционной конференция АВО, а именно

«Секция Макроаналитика», которая планируется примерно в том же составе, что и в прошлом году.

Модератор - Бочкарев из РБК.

Формат - без презентаций, дискуссия.

Надеюсь, увидимся там)

Читать полностью…

ИНВЕСТ НАВИГАТОР

07 сентября 2023 09:54

Нефть сорта Brent недавно подорожала до $91.

Между тем, Gunvor предупреждает о возможном снижении цены до $71-72 в ближайшие полгода из-за начала рецессии в крупнейших экономиках мира.

С конца июня нефть подорожала уже на 25%. Широкий индекс товарных рынков Bloomberg Commodity вырос почти на 10% с конца мая. Если ресурсы дорожают - значит рецессии не будет?

Многих интересует, разумеется, не цена на нефть, а курс рубля, который, в свою очередь, стал зависеть от цен на нефть сильнее, чем многие привыкли. Беда в том, что мы привыкли следить за доллар/рубль, но этот рынок уже стал непоказательным: ликвидности все меньше, следовательно манипуляций все больше. Лучше нам теперь следить за курсом юаня к рублю - этим курсом трудно манипулировать. Мое видение перспектив цены на нефть и курса рубля в ближайшие полгода я постарался аргументировать здесь: https://boosty.to/investnavigator/posts/36a55a97-7980-454a-b357-4b4595937bdd?share=post_link

А в канале я бы сказал, что если цена на нефть и удивляет, то не так, как может показаться большинству.

Дело в том, что цена на нефть обычно не снижается перед рецессиями. Наоборот. Высокие цены на товарных рынках часто провоцировали начало рецессии. (Но не всегда именно они конечно). Мы все отлично помним, что рецессия в США началась в декабре 2007, однако это не помешало нефти расти в цене еще полгода до почти $150.

Итак, перед рецессиями, цена на нефть, как правило, растет. А что происходит через год после начала рецессии? Принято считать, что вовремя рецессии спрос падает, а за ним следует и цена на нефть. На самом деле это происходило только примерно в половине случаев за последние полвека. В среднем цена на нефть, можно сказать, остается неизменной. Разумеется, если рецессия жесткая - цена нефти упадёт, но заранее предсказать степень жесткости рецессии невозможно (ФРС ни разу в истории не удалось хотя бы просто предсказать рецессию).

Что можно сказать о шансах рецессии в США, глядя на товарные рынки?

Bloomberg Commodity за прошедший год УПАЛ почти на 10%. Следовательно шанс на скорую рецессию невысокий. Допустим, она все-таки начнется в 1 квартале 2024. В таком случае, это будет нетипичная рецессия, ибо товарные рынки перед ее наступлением были дешевыми. Рецессия будет вызвана монетарным ужесточением, а не дорогими ресурсами.

Вывод: дорожающая нефть мало что говорит о перспективах наступления рецессии в мире.

https://boosty.to/investnavigator/posts/9f382937-f603-4c9d-bea1-a819c8f1edc1?share=post_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

24 августа 2023 22:54

Когда ОФЗ давали 5,5-6,5% на 10 лет все были в погоне за доходностью. Аукционы по размещению ОФЗ проходили «на ура». Люди раскупали дивидендные акции. Сейчас 10-летние трежериз США дают более 4%. Российские евробонды дают в два раза больше. Однако мало кто хочет покупать трежериз или евробонды - большинство боится, что доходность вырастет еще сильнее. Когда трежериз давали 1% все их охотно покупали, а под 4% отчего-то не хотят…

В 2010-х все боялись дефляции, сейчас все боятся инфляции… На самом деле, даже в 1970-х только в двух годах из десяти трежериз показали убыток в отчете прибылей и убытков. Нет, конечно реальная доходность была отрицательной, но в 8 годах номинальная доходность была положительной.

Все хотят знать, куда идут процентные ставки, все стараются их угадать и почти ни у кого это не получается делать последовательно. В один год угадал(а) - на следующий нет. Почти 40 лет доходности в мире падали. За это время ВВП рос и падал. Нефть дорожала и дешевела. Доллар дорожал и дешевел. Инфляция росла и снижалась. А доходность - только снижалась … почти 40 лет… Пост фактум все можно объяснить, но объяснение не помогает предсказать будущее.

Мне очень нравятся долларовые доходности просто потому, что много лет таких не было (с 2007 года). Это не значит, что они непременно начнут снижаться. Скорее да, чем нет, но не факт: уж слишком огромная волна предложения идет от казначейства США во втором полугодии. При такой щедрой доходности не нужно, чтобы цена облигации росла, достаточно, чтоб не быстро падала. А вот доходности ОФЗ совсем неинтересные. Можно конечно сделать ставку не на доходность, а на временное укрепление рубля, но это очень рискованно. Потому что валютные торги стали малоликвидны и легко манипулируются. Зато с доходностью немного проще: она растет, когда цены облигаций падают и наоборот. Цены облигаций падают, когда предложение превышает спрос. Именно поэтому растет доходность трежериз в США. По этой же причине растут доходности ОФЗ. Проблема в том, что если на акциях США начнется коррекция - спрос на трежериз сразу вырастет очень сильно, а вот ОФЗ ждать поддержки неоткуда. В ближайшее время обсудим, в очередной раз, перспективы рынка энергоресурсов до конца года, чтобы понять, что ждать от курса рубля. Что же касается цен облигаций, то мы их обсудили здесь:

https://boosty.to/investnavigator/posts/fb8ca2d5-50b6-47bb-b13e-4ba6f33ce167?share=post\_link

Читать полностью…

ИНВЕСТ НАВИГАТОР

18 августа 2023 11:57

Моральные ценности и рынок.

Новость про Hindenburg Research, которая занимается расследованиями против «плохих парней (и девушек)», чтобы, доказав вину руководства компании, зарабатывать на снижении ее акций, навела меня на мысль о … «добре» и «зле». Забегая вперед, обращу внимание, что эти понятия рынку не знакомы.

Почему так сложно заработать на шорте?

Помимо всего прочего, шорт требует гораздо большего эмоционального вовлечения инвестора. Мы знаем, что нас всех губит: эмоции. Именно поэтому шорт - удел профессионалов (и то не всех). В самом деле: если ты работаешь в Hindenburg и засек(ла) компанию, которая не платит налоги, или является на самом деле финансовой пирамидой, или торгует наркотиками и оружием, а не пальмовым маслом, как заявляется… ты осознаешь, что «прихлопнув» такую компанию, сделаешь мир чище. В случае удачи, получишь двойной приз: заработаешь денег, а еще сделаешь доброе дело для человечества. Такой подход заставляет тебя ненавидеть ушлых, скользких типов в руководстве твоей «жертвы». В момент, когда ты начинаешь ненавидеть контрагента - ты сам(а) становишься уязвим(а).

Другой пример: ты фанат крипто. Вдруг появляется продукт, который позволяет крипто шортить. Или кто-то выпускает исследование, доказывающие, что крипто - очередной пузырь. Ты сразу ощущаешь «неприязнь к потерпевшему».

Ты считаешь, что Маск зазнавшийся наркоман и поэтому ненавидишь его, его компании и - шортишь Tesla… Ты недолюбливаешь Россию и поэтому шортишь нефть. Все это - эмоции.

Есть и другой сорт эмоций: институционализированные, упакованные для нас в готовый продукт.

ESG.